Налоговая декларация по НДС за 1 квартал 2023 года подается по обновленной форме. Как правильно заполнить отчет и на какие нюансы обратить внимание, читайте в материале далее.

Новый бланк декларации по НДС за 1 квартал 2023 года

Бланк декларации по НДС за 1 квартал 2023 года сдавайте по обновленной форме из приказа ФНС от 12.12.2022 № ЕД-7-3/1191@.

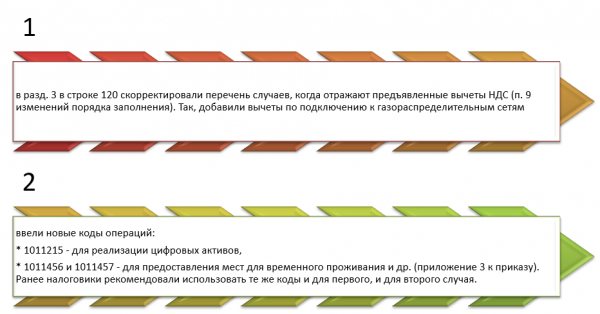

По сравнению с прежней версией можно выделить такие новшества:

Количество разделов в отчете не изменилось, прежним остался и алгоритм расчета налога. Налоговая декларация по НДС за квартал содержит 12 разделов. Из них оформляют обязательные для заполнения листы даже при сдаче нулевого отчета – это титул и 1-й раздел, а при наличии облагаемых НДС операций – титул, 1-й, 3-й (для налогоплательщиков) или 2-й (для налоговых агентов), 8-й и 9-й разделы.

Если операции, которые проводил декларант, не облагаются налогом, то следует заполнить и сдать декларацию, состоящую из 1-го и 7-го разделов.

Остальные листы заполняются при условии, что для этого имеются основания – операции, предусматривающие налогообложение, соответствующая деятельность, наличие вычетов, участие в заключенных контрактах и т.п.

Срок сдачи декларации по НДС за 1 квартал 2023 года установлен на 25 апреля 2023 года. Это рабочий вторник. Поэтому переносов не будет. За несвоевременную сдачу налоговики назначат штраф и заблокирую расчетные счета.

Заполнение декларации НДС за 1 квартал 2023 года

Титульный лист содержит сведения о декларанте, коды периода (1-й кв. – код «21») и подразделения ИФНС.

Начинать заполнение отчета целесообразнее с 3-го раздела, в котором рассчитывают величину НДС с учетом заявленных вычетов и сумм восстановления. Основанием для заполнения декларации по НДС за 1 квартал являются учетные данные, сгруппированные в оборотно-сальдовой ведомости (ОСВ) по счетам продаж, производства, НДС. Итоги вычислений – НДС к уплате или возмещению — переносят в 1-й раздел. Сведения из книг покупок и продаж указывают в 8-м и 9-м разделах.

Как проверить правильность расчета НДС по оборотно-сальдовой ведомости

Проиллюстрируем, как заполняется декларация НДС 1 квартала 2023 г. предприятием, специализирующимся на производстве мебели и являющимся налогоплательщиком НДС по ставке 20%. Необлагаемых операций и инвестиционной деятельности фирма не осуществляет.

В учете предприятия за 1 квартал 2023 отражено:

- Покупка ТМЦ на сумму 2 400 000 руб. в т. ч. НДС 400 000 руб. (СФ № 33 от 18.01.2023);

- Продажа готовой продукции на 6 360 000 руб., в т. ч. НДС 1 060 000 руб. (СФ № 01 от 02.02.2023);

- Расходы транспортные – 420 000 руб. без НДС (СФ № 32 от 18.03.2023);

- Покупка станка — 600 000 руб., в т. ч. НДС 100 000 руб. (СФ № 03 от 10.03.2023);

- Учтен аванс от покупателя в сумме 1 200 000 руб., начислен НДС с него – 200 000 руб. (СФ № 28 от 10.03.2023);

- Отгрузка готовой продукции (ГП) на сумму 1 200 000 руб. (с учетом НДС 200 000 руб.) в счет аванса произведена 26.03.2023 (СФ № 03 от 26.03.2023).

Расходы производства:

- себестоимость сырья в реализованной продукции – 1 000 000 руб.;

- зарплата цеховых рабочих — 360 000 руб.;

- страховые взносы в фонды 108 000 руб.;

- прочие затраты – 290 000 руб.

В учете ООО «Весна» проведены записи:

Содержание операции | Д/т | К/т | Сумма |

Оплачены ТМЦ | 60 | 51 | 2 400 000 |

ТМЦ учтены | 10 | 60 | 2 000 000 |

НДС учтен | 19 | 60 | 400 000 |

НДС к вычету | 68 | 19 | 400 000 |

Реализация ГП | 62 | 90/1 | 6 360 000 |

НДС с реализации | 90/3 | 68 | 1 060 000 |

Учтены затраты по выпуску ГП: — зарплата; — отчисления — прочие |

20 |

70 69 29 |

360 000 108 000 290 000 |

Поступила оплата от покупателя | 51 | 62 | 6 360 000 |

Оплачены коммерческие расходы | 76 | 51 | 420 000 |

Списаны: — себестоимость — затраты по выпуску ГП — расходы транспортные |

90/2 |

10 20 76 |

1 000 000 758 000 420 000 |

Оплачена покупка станка | 60 | 51 | 600 000 |

Оборудование учтено | 08 | 60 | 500 000 |

НДС | 19 | 60 | 100 000 |

НДС к вычету | 68 | 19 | 100 000 |

Выплачена зарплата | 70 | 51 | 360 000 |

Перечислены взносы в ФСС | 69 | 51 | 108 000 |

Получен аванс от покупателя | 51 | 62 | 1 200 000 |

Начислен НДС с аванса | 76 | 68 | 200 000 |

Отгрузка ГП | 62 | 90/1 | 1 200 000 |

Учтен НДС с отгрузки | 90/3 | 68 | 200 000 |

Восстановление НДС с аванса | 68 | 76 | 200 000 |

Результат от реализации – прибыль (6 360 000+120 000 – 1 000 000 – 1 060 000 –360 000 – 108 000 – 290 000 – 420 000- 200 000) | 90/9 | 99 | 4 22 000 |

Опираясь на эти данные, бухгалтер формирует обороты по счетам в ОСВ:

Счет | Остаток на начало | Обороты | Остаток на конец квартала | |||

Д/т | К/т | Д/т | К/т | Д/т | К/т | |

08 | 0 |

| 500 000 |

| 500 000 |

|

10 | 620 000 |

| 2 000 000 | 1 000 000 | 1 620 000 |

|

20 |

|

| 758 000 | 758 000 |

|

|

29 |

|

|

| 290 000 |

| 290 000 |

19 |

|

| 500 000 | 500 000 |

|

|

51 | 120 000 |

| 7 560 000 | 3 888 000 | 3 792 000 |

|

60 |

|

| 3 000 000 | 3 000 000 |

|

|

62 |

|

| 7 560 000 | 7 560 000 |

|

|

68 |

|

| 700 000 | 1 460 000 |

| 760 000 |

69 |

| 8000 | 108 000 | 108 000 |

| 8000 |

70 |

| 210 000 | 360 000 | 360 000 |

| 210 000 |

76 |

|

| 620 000 | 620 000 |

|

|

90 |

|

| 7 560 000 | 7 560 000 |

|

|

99 |

| 522 000 |

| 4 122 000 |

| 4 644 000 |

Итого | 740 000 | 740 000 | 31 226 000 | 31 226 000 | 5 912 000 | 5 912 000 |

Для составления декларации по НДС за 1 квартал 2023 необходимы данные по счетам, участвующим в формировании результата продаж, затрат производства, а также НДС. Кредитовое сальдо по сч. 68 в сумме 760 000 руб. обозначает сумму налога к уплате, которая сформировалась из разницы между НДС начисленным (1 460 000 руб.) и заявленным к вычету (700 000 руб.), т. е. между кредитовым и дебетовым оборотами по сч. 68.

Помимо этих данных в формировании декларации задействованы сведения о величинах выручки в отчетном периоде и сумме затрат, сопровождающих процесс производства. Эти данные должны подтверждаться сведениями о покупках и продажах, перенесенными в 8-й и 9-й разделы – данная увязка очень важна. В нашем примере сумма покупок (Д/т сч. 60 — 3 000 000 руб.) соответствует данным раздела 8 декларации, а продаж (К/т сч. 62 – 7 560 000 руб.) – данным раздела 9.

Декларация НДС 1 квартал 2023: образец заполнения

Образец заполнения декларации по НДС за 1 квартал 2023 года привели эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в материал.

Скачать образец декларации по НДС в «КонсультантПлюс»

Итоги

Декларацию по НДС за 1 квартал 2023 года сдавайте по обновленной форме. Срок сдачи отчета установлен на 25.04.2023 года. Сдать декларацию можно только в электронном виде.

Источник: spmag.ru