В определенных случаях налогоплательщики могут уменьшить объем сдаваемой отчетности. Налоговый кодекс позволяет заменить несколько отчетных форм на одну, если компания не вела деятельность. Расскажем, кто может воспользоваться единой упрощенной декларацией, образец заполнения приведем в конце статьи.

В каких случаях представляется единая упрощенная декларация за квартал

Само по себе отсутствие деятельности не является решающим фактором в определении того, имеет ли право компания подать сокращенную отчетность. Налогоплательщики – организации и ИП вправе использовать бланк единой упрощенной декларации за 2 квартал 2023 г., если в отчетном периоде у них:

- не было движения денежных средств по кассе и по расчетным счетам;

- объекты налогообложения по включаемым в декларацию налогам отсутствовали.

Фактически отчет заменяет собой нулевые декларации, при условии того, что в заявляемом периоде полностью отсутствовали облагаемые операции и налоговые базы (объекты), и полностью прекращался оборот денежных средств.

Бланк не предусматривает возможности отчитаться по налогам, периодичность которых менее квартала. Кроме того, единую декларацию нельзя подать по страховым взносам, вместо декларации 3-НДФЛ для ИП на ОСНО.

Если вы ошибочно подали ЕУД вместо «нулевых» деклараций по другим налогам, инспекция может вас оштрафовать за несвоевременную сдачу «нулевых» деклараций. Как избежать ответственности, подробно разъяснили эксперты «КонсультантПлюс» в Готовом решении. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Форма единой упрощенной налоговой декларации за 2 квартал 2023

Бланк и порядок его заполнения были утверждены довольно давно — приказом Минфина № 62н от 10.07.2007 г.

В декларации всего 2 листа, причем вторая страница предназначена для физлиц, у которых нет ИНН, остальные налогоплательщики ее не заполняют. При необходимости, если строк для перечисляемых налогов не хватает, компания/ИП может использовать несколько первых листов, нумеруя их в порядке очередности. Количество страниц отражается на первом листе отчета.

Заполнение единой упрощенной декларации

Следует отметить, что единая упрощенная декларация нулевая всегда – она создана для уменьшения объема отчетности, в которой отсутствуют значимые показатели. Поэтому ее заполнение по сути предполагает простое перечисление налогов, декларации по которым не подаются.

Есть несколько правил, предусмотренных Порядком заполнения:

- при рукописном заполнении допускается использовать шариковую или чернильную ручку только черного или синего цвета;

- исправление корректирующими средствами запрещено;

- организации при указании ИНН в первых двух ячейках проставляют нули;

- наименование налогового органа и отчитывающейся компании указывается полностью.

Поле «Вид документа» принимает значение:

- «1», если отчет первичный;

- «3», если форма корректирующая; в этом случае через дробь ставится номер корректировки.

Также на 1-ой странице указываются код ОКТМО в поле «код по ОКАТО» (Письмо ФНС России от 17.10.2013 N ЕД-4-3/18585) и основной ОКВЭД.

Период отчета

Заполняя отчет за 2 квартал текущего года в ячейке «Отчетный год» ставится «2022». Для указания отчетного периода (он может отличаться для разных налогов) предусмотрены графы 3, 4 строк 010.

Налоги в табличной части необходимо перечислять в той же очередности, что и в Налоговом кодексе. Ориентироваться нужно по номеру соответствующей главы кодекса — его компания указывает в графе 2 декларации. Код графы 3 принимает значение:

- «3», если налоговый период квартал;

- «6» для отчета за полугодие;

- «9» для отчета за 9 месяцев;

- «0» для годовых форм.

Для квартальных форм заполняется графа 4 – в ней указывается номер квартала.

Для налогов за 2 квартал 2023 г. значение графы 4 – «2»; если периодом является 1 полугодие текущего года, в графе 4 ставятся прочерки.

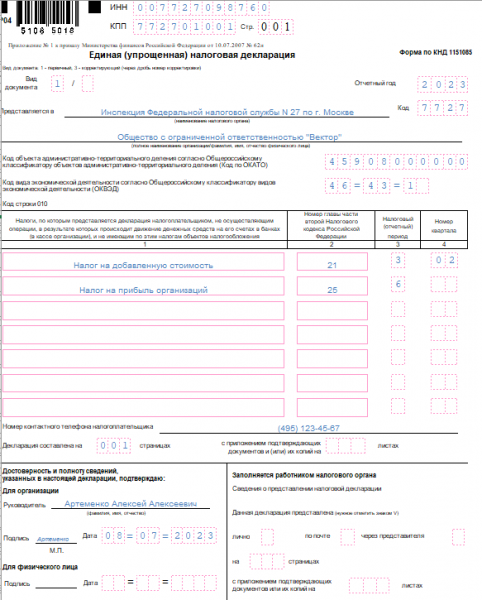

Покажем на примере, как организация может составить единую упрощенную декларацию за 2 квартал 2023, образец заполнения приведем ниже.

Пример

ООО «Векта» применяет общую систему налогообложения. Так как деятельность организация с начала года не ведет и налогооблагаемых объектов нет, директор общества Красноперова Л.И. решила вместо деклараций по налогу на прибыль за полугодие и по НДС за 2 квартал подать упрощенную декларацию. Вот как выглядит отчет, заполненный компанией 15.07.2023:

Скачать образец ЕУД за 2 квартал 2023

Срок сдачи единой упрощенной декларации за 2 квартал 2023 года

Налогоплательщик может сдать форму в ИФНС любым удобным для себя способом. В настоящее время действуют 3 способа представления:

• почтой (обязательно с описью вложения);

• через электронные каналы связи посредством спецоператоров или через «Личный кабинет» на сайте ФНС;

• при личной явке (в настоящее время из-за коронавируса ИФНС принимает ограниченное число налогоплательщиков и только по предварительной записи; для приема документов установлены специальные боксы, однако их минус в том, что у компании не остается отметки с датой подачи формы).

Для единой упрощенной декларации срок сдачи за 2 квартал 2023 – не позже 20 июля 2023 г.

Если вы не сдадите ЕУД и нулевые декларации по налогам, указанным в ЕУД, за нарушение срока налоговики могут привлечь компанию/ИП к ответственности, назначив штраф по ст. 119 НК РФ в размере 1000 руб. по каждому из налогов, указанных в строках 010 табличной части декларации. Должностное лицо также может быть оштрафовано, по ст. 15.5 КоАП РФ – на сумму от 300 до 500 руб.

Итоги

Единую (упрощенную) декларацию можно сдать, если организация или ИП перестали вести деятельность. А именно если нет движения денег по счетам в банке и в кассе, а также нет объектов обложения по другим налогам.

Срок подачи такой декларации — не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

Источник: spmag.ru