Несоблюдение сроков перечисления любого налога влечет за собой уплату дополнительного платежа (пени), компенсирующего государству несвоевременное поступление в бюджет налоговых сумм и рассматриваемое законодателем как нанесение ущерба. На уплату пени оформляется отдельное платежное поручение, в котором вид платежа обозначается специальными КБК (коды бюджетной классификации), отличными от тех, которые указывают при оплате налога или штрафа. Напомним, какими КБК по пене НДС должна сопровождаться ее уплата.

Платежное поручение на пени по НДС в 2023 году

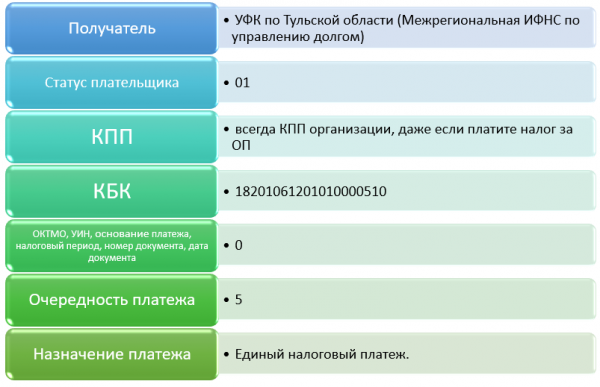

С 2023 года все налоги и взносы, в т.ч. пени и штрафы уплачивайте в составе единого налогового платежа. То есть нужно заполнить одно платежное поручение на общую сумму без разбивки по видам налогов. Все суммы собираются на едином налоговом счете налогоплательщика, а даоее ФНС самостоятельно распределют их по лицевым счетам на основании уведомлений об исчисленных суммах налогов и взносов.

Алгоритм заполнения платежного поручения по ЕНП законодательно не утвержден. ФНС сообщила, что заполнить платежку можно на сайте в разделе «Уплата налогов и пошлин». Достаточно лишь заполнить ИНН, КПП и сумму платежа. В платежном поручении все налогоплательщики указывают единые реквизиты:

Образец заполнения платежного поручения на ЕНП есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите к образцу оформления документа.

Скачать образец платежного поручения в «КонсультантПлюс»

В 2022 году пени по НДС нужно платить отдельным платежным поручением на отдельные КБК. Рассмотрим, как правильно заполнить платежку на уплату пеней по НДС в разделе ниже.

КБК пеней по НДС в 2022 году

Обязанность по уплате пени при нарушении сроков уплаты налога регулирует ст. 75 НК РФ. Компания или ИП может рассчитать ее величину самостоятельно или перечислить сумму на основании полученного требования налоговиков.

КБК пени по НДС 2022 года, как и в 2021 году, выбираются в зависимости от вида операций, по которым просрочена уплата налога.

Приведем действующие коды пеней по НДС в таблице:

Вид НДС | КБК пени |

НДС по товарам/услугам, реализованным в РФ | 18210301000012100110 |

НДС на товары, ввезенные из ЕАЭС | 18210401000012100110 |

НДС на ввоз товаров из других стран (не входящих в ЕАЭС) |

15311009000011000110 На этот КБК средства для уплаты таможенных платежей зачисляют авансом без разделения по видам платежей. Далее на основании вашей таможенной декларации или иного распоряжения таможенный орган учтет их в том числе в счет пеней по НДС (ч. 2 ст. 28 Федерального закона от 03.08.2018 N 289-ФЗ, Информация ФТС России); |

Администратором платежей по двум первым видам пеней выступает ФНС (182), а в третьем случае – ФТС (153), действующая согласно таможенному законодательству. Различаются и виды сделок (шестой разряд кода) – ввоз в страну (4) и региональные операции (3).

В платежке на уплату пени следует учесть эти нюансы.

Правильно зафиксировать пени в бухгалтерском и налоговом учете, вам поможет Готовое решение от «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Пеня по НДС — КБК (2022): образец платежки

С 2021 года в «бюджетных» платежках изменился ряд реквизитов. Изменения затронули формирование следующих полей документа:

- название банка получателя (поле 13);

- БИК банка получателя (поле 14);

- номер счета банка получателя, который входит в структуру единого казначейского счета — ЕКС (поле 15);

- номер ЕКС (поле 17).

Для каждого региона действуют свои реквизиты (ФНС проинформировала о них в письме № КЧ-4-8/16504@ от 08.10.2020).

Новые требования оформления «бюджетных» платежек утверждены приказом Минфина РФ № 199н от 14.09.2020. С 01.10.2021 г. уплата пени шифруется аббревиатурой «ЗД» (поле 106), в поле 107 в формате «дд.мм.гггг» указывается срок уплаты пени согласно требованию, в поле 108 – код номера документа, по которому начислены пени (в формате «ТР0000000000000») или «0», если пени уплачиваются добровольно, в поле 109 — дата документа.

Например, компанией от ИФНС г. Москвы получено требование № 345582 от 15.10.2022 на уплату пеней по НДС по товарам, реализованным в России. Срок погашения пеней – 10.11.2022. Платежка на перечисление будет выглядеть так:

Итоги

Пени по НДС в 2023 году перечисляйте в бюджет в составе единого налогового платежа. Реквизиты для заполнения платежки с 2023 года едины. До конца 2022 года заполняйте отдельную платежку с указанием специальных КБК.

Источник: spmag.ru