Изменения в учетной политике на 2023 год нужно внести всем хозсубъектам в связи с тем, что с 2023 года все налогоплательщики должны уплачивать налоги и взносы на единый налоговый платеж. Кроме того правки претерпели ряд ФСБУ. Какие изменения учесть в учетной политике на 2023 год рассмотрим в материале далее.

Что и как придется менять в учетной политике 2023?

С 2023 года все налогоплательщики переходят на новый способ взаиморасчетов с бюджетом. С 1 января все платежи в бюджет перечисляйте одной патежкой на единый КБК. Налоговая самостоятельно распределит суммы в счет погашения налогов и взносов. Алгоритм взаиморасчетов описывать в учетной политике не нужно. А вот обновить план счетов все же придется. Для этого необходимо завести новый субсчет к счету 68. Например, в 1С это 68,90

С января 2023 года так же единой платежкой нужно будет оплачивать страховые взносы. Рассчитываться они будут по единому тарифу. Для них также нужно завести новый субсчет к счету 69.

Переносить остатки на новые субсчета не нужно. Старые субсчета могут потребоваться в случае проведения проверок надзорными органами.

В налоговую учетную политику массовых дополнений на 2023 год нет. Правки нужно будет внести в случаях, если:

- вы переходите на новый режим налогообложения;

- у вас есть затраты на российское программное обеспечение, включенные в российский реестр, и вы будете их учитывать, применяя повышенные коэффициенты;

- будете применять новые инвестиционные вычеты, связанные с IT сферой.

Как изменить учетную политику? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к разъяснениям экспертов.

Основные изменения в учетной политике по бухгалтерскому учету со следующего года

Изменения учетной политики на 2023 год требуются только в том случае, если поменялись требования федеральных и отраслевых стандартов, законодательства по части бухучета. Тогда в зависимости от ситуации политику придется частично обновлять либо целиком, либо полностью переделывать.

В 2022 году все компании меняли учетную политику в связи с вступлением в силу новых ФСБУ.

- 25/2018 (аренда).

- 5/2019 (запасы).

- 6/2020 (основные средства – ОС).

- 26/2020 (капвложения).

Из учетной политики на 2023 год нужно удалить все переходные положения, т.к. со следующего года они уже будут не актуальны.

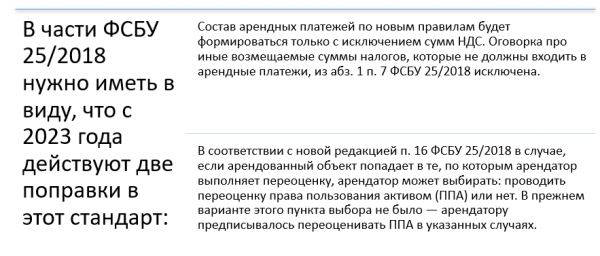

Обратите внимание на ФСБУ 25/2018. С 2023 года вступят в силу поправки в данный стандарт, положения которых нужно зафиксировать в учетной политике на 2023 год.

Проверить все ли нормативы ФСБУ 2022 года отражены в вашей учетной политике можно, изучив следующий раздел нашей статьи.

Справочно об обязательных ФСБУ 2022: на что обратить внимание

ФСБУ 27/2021 «Документы и документооборот» оговаривает требования к регистрам бухучета, а также к первичной учетной документации, в частности порядок:

- составления;

- подписания;

- внесения правок;

- хранения, доступа;

- и составления электронных документов.

Документацию следует вести на русском, указывая суммы в рублях. Перевод с иностранного, который тоже допускается, должен быть построчным. Регистры должны отвечать требованиям бухучета (полнота, систематичность, хронология, проч.). Требуется приобщать к учетной политике график документооборота.

Данное ФСБУ не предназначено для бюджетников. ИП, лица, занимающиеся частной практикой, вправе не вести бухучет. Финансовые структуры применять будут лишь некоторые его положения, причем тогда, когда инструкции Центробанка содержат иные нормы, нежели установленные ФСБУ 27/2021.

ФСБУ 25/2018 «Бухучет аренды» оговаривает требования к учету аренды с лизингом. Обе стороны получают возможность ведения учета двумя способами. Арендаторы учитывают оплату аренды по МСФО либо причисляя их к затратам равномерно (касается годовой аренды со стоимостью до 300 тыс. руб.). Арендодатель учитывает:

- Переданное имущество при операционной аренде обычным порядком, признавая доходы равномерно. Новый стандарт не требует от него ничего нового ни по отчетности, ни по бухучету.

- При финансовой аренде на момент передачи (принятия) имущества появляются вложения в аренду = чистой стоимости. В отчетности факт передачи отображается в ретроспективе.

Данные новшества первичны, ранее ничего подобного этим ПБУ и, соответственно, изменениям учетной политики не было.

ФСБУ 6/2020 и ФСБУ 26/2020 оговаривают требования для учета капвложений и ОС. Они заменят действовавшие до них ПБУ 6/01. Формируя учетную политику, нужно будет выбрать и указать способ перехода на обязательные ФСБУ: ретроспективный (пересчет предшествующих сведений с учетом этих стандартов) либо перспективный (внесение изменений по сведениям именно на 01.01.2022).

Новый порядок ОС (ФСБУ 6/2020) предусматривает расчет амортизации одним из трех методов:

- линейным;

- пропорционально произведенной продукции;

- посредством понижаемого остатка.

Переоценивать ОС можно будет посредством двух способов. Первый: путем пересчитывания начальной цены, накопившейся амортизации. Второй: через снижение начальной цены на накопившуюся амортизацию, а затем — пересчитывание до оптимального значения цены.

Дорогое техобслуживание будут признавать отдельным объектом. Компании смогут автономно определять цену для целей признания объекта в качестве ОС либо первый месяц, с которого будут начислять амортизацию.

Что касается капвложений (ФСБУ 26/2020), то при их учете все компании (кроме тех, которые на УСН) должны будут выполнять следующую норму. К фактическим расходам причислять оценочное обязательство (с неопределенным сроком либо величиной) по последующему демонтажу и возрождению окружающей среды. Учет дисконтирования может иметь место, когда отображают капвложения при платежах с отсрочками, превышающими год.

Внимание! После того как все новое в учетной политике на 2023 отображено, требуется издать соответствующий приказ. Например, об изменении либо утверждении учетной политики. Причем сделать это важно до 30.12.2022.

Источник: spmag.ru