По страховым взносам, начисленным с выплат работникам, компании и ИП ежеквартально представляют в ИФНС установленную отчетность – «Расчет по страховым взносам» (РСВ). А что делать, если зарплата не начислялась, и взносов к уплате нет? В каких случаях необходимо представить отчет и как заполнить нулевую РСВ в 2023 году – об этом пойдет речь в нашем материале.

В каких случаях представляется РСВ нулевой

Согласно п.7 ст. 431 и пп.1 п. 1 ст. 419 НК РФ Расчет по страхвзносам обязаны представлять юридические лица и ИП, выплачивающие доходы физлицам. При этом к облагаемым выплатам относят:

- зарплату наемных работников;

- вознаграждение по договорам ГПХ.

Получается, что юридические лица в любом случае относятся к плательщикам взносов, поэтому отчетность обязаны представить даже при отсутствии выплат.

ВНИМАНИЕ! Организации на АУСН от обязанности сдавать отчет РСВ освобождены. Сведения о суммах вознаграждений физлицам, которые и являются базой для расчета страхвзносов, они направляют в кредитную организацию либо в ФНС.

С ИП дело обстоит иначе: он может вести деятельность самостоятельно, в одиночку, не привлекая сторонних работников. Поэтому расчет по страховым взносам нулевой в 2023 г. с предпринимателя будут требовать только в том случае, если он уже заявлялся ранее как работодатель, то есть:

- подавал РСВ в предыдущие годы;

- зарегистрирован как работодатель в СФР (ранее в ФСС);

- представлял в СФР форму ЕФС-1 или персонифицированные сведения в ФНС.

ВНИМАНИЕ! С 2023 года ПФР и ФСС объедились. Изменился и порядок оформления и сдачи отчетности. Подробнее об отчетах в единый фонд читайте здесь.

ИП, никогда не нанимавшие работников и не заключавшие договоры ГПХ, «Расчет по страховым взносам» нулевой могут не представлять. С такой позицией согласны, например, в УФНС России по Удмуртской Республике, опубликовавшем свои разъяснения 17.08.2017 на официальном сайте.

Согласно разъяснениям из письма ФНС от 03.04.2017 № БС-4-11/6174, нулевой расчет позволяет отделить плательщиков взносов, нарушающих сроки сдачи Расчета, от тех, кто в соответствующем периоде не производил выплат работникам и не начислял взносы, т.е. фактически не вел деятельность, и поэтому налоговики требуют РСВ со всех страхователей, включая ИП, кто когда-либо производил выплаты физлицам.

Форма РСВ для нулевого отчета

При отсутствии деятельности используется установленная форма «Расчета по страховым взносам» 2023 г. Бланк нулевой отчетности тот же, что и для обычного Расчета: вместе с Порядком заполнения он утвержден приказом от 22.09.2022 №ЕД-7-11/878@.

Отчитываться на бумаге разрешено компаниям и ИП, у которых численность персонала не превышает 10 человек, остальные должны соблюдать электронный формат. При отсутствии деятельности количество работающих лиц обычно не превышает установленный показатель, поэтому можно выбрать как электронную, так и бумажную форму. При этом подаются не все листы Расчета, а только некоторые из них.

Обязательные разделы РСВ – 2023 (нулевой отчетности)

Состав РСВ с нулевыми показателями значительно меньше обычного. Страхователю достаточно заявить о том, что выплаты не производились, представив обязательные разделы Расчета:

- титульный лист;

- раздел 1;

- раздел 3.

Такой состав для нулевого РСВ утвержден п. 4.2 Порядка заполнения Расчета.

Как заполнить нулевой расчет по страховым взносам

Требования, предъявляемые к оформлению расчета, стандартны: односторонняя печать, все листы должны быть пронумерованы, исправлять показатели нельзя. При заполнении:

- В стоимостных и количественных показателях в первой ячейке ставится «0», остальные ячейки прочеркиваются.

- Пустые текстовые поля при заполнении прочеркиваются.

- Текст пишется заглавными печатными буквами.

- ИНН и КПП плательщика указываются вверху каждой страницы.

- Страницы нумеруют по порядку, начиная с «001».

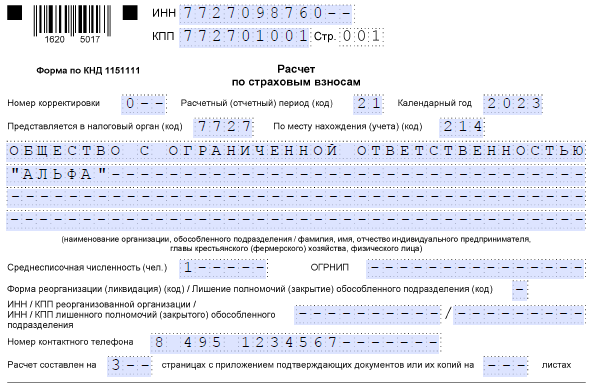

На титульном листе, как обычно, указываются сведения о компании или ИП. Начиная с отчета за 2020 г., на титуле проставляется среднесписочная численность работающих лиц.

В разделе 1 в стр. 001 «Тип плательщика» указывается код «2» — этот шифр означает, что выплат физлицам в последнем квартале не производилось, поэтому отчетность нулевая.

Раздел 3 должен быть заполнен на каждого человека, трудоустроенного в компании. Общее число разделов 3 должно соответствовать количеству сотрудников, несмотря на то, что начислений по ним нет (п. 21.2 Порядка заполнения). Если компания не ведет деятельность, а сотрудники отсутствуют, в отчете присутствует лишь один лист с разделом 3 – со сведениями о руководителе организации.

Эксперты «КонсультантПлюс» показали, как оформляется «Расчет по страховым взносам» нулевой. Образец заполнения представлен по компании, в которой нет сотрудников, кроме директора. Если у вас нет доступа к справочно правовой системе, получите пробный демодоступ бесплатно.

")

Скачать образец заполнения нулевого РСВ в «КонсультантПлюс».

Сдать нулевую отчетность надо в те же сроки, что и расчет с начислениями – в течение 25 дней после завершения квартала (п. 7 ст. 431 НК РФ).

Итоги

РСВ нулевой обязаны сдавать все ООО, за исключением предприятий на АУСН, и ИП работодатели. Форму нужно сдать не позднее 25-го числа месяца, следующего за окончившимся кварталом. В случае нарушения срока, налоговики выпишут штраф.

Источник: spmag.ru