Кракен телегрф

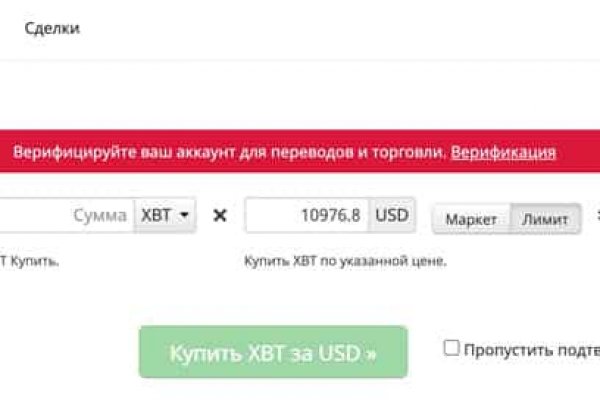

Заполняем форму регистрации. Читайте полную статью: Верификация на бирже что нужно знать о KYC и AML Трейдинг на бирже Kraken Для того, чтобы начать торговлю на Kraken, необходимо: Перейти на страницу торгов. VPN ДЛЯ компьютера: Скачать riseup VPN. Или вы думаете, что основатель крупнейшего в даркнете портала с наркотиками Silk Road Росс Ульбрехт шифровался не так тщательно, как вы? В платных аках получше. Основной причиной его создания выступала необходимость создать сети, доступной только для избранных пользователей и скрытой от посторонних. Подтвердить операцию. Становится доступной спотовая и маржинальная торговля. Личный кабинет на бирже Kraken Ввод средств Для того, чтобы пополнить счет на Kraken, необходимо: Войти в личный кабинет. Форум Форумы lwplxqzvmgu43uff. «Соединиться». Что еще немаловажно, так это то, что информация о стране должна соответствовать реальному месту жительства. Негативный отзыв о Kraken Но в то же время, другим, наоборот, поэтапная система верификации пришлась по душе. Для каждого актива она индивидуальна. Так что заваривайте чай, пристегивайте ремни и смотрите как можно попасть в ДаркНет. Огромный вклад в развитие теневого Интернета внесла научная лаборатория US Naval Research Lab, разработавшая специальное программное обеспечение прокси-серверов, позволяющих совершать анонимные действия в интернет-сети The Onion Router, более известное как. Автоматическое определение доступности сайтов. Так выглядит режим торгов Kraken Pro Виды торговых ордеров Лимитный ордер позволяет вам установить максимальную/минимальную цену, по которой вы покупаете/продаете. Степень анонимности можно повысить, комбинируя Tor со специальными операционными системами (например Tails) и VPN. Обрати внимание: этот способ подходит только для статей, опубликованных более двух месяцев назад. Все зависит, в первую очередь, от потребностей и ожиданий клиента. SecureDrop разработан для того, чтобы осведомители могли безопасно и анонимно обмениваться информацией с журналистами. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. Еще одним существенным преимуществом Mailpile является то, что его код является открытым исходным кодом. Для пользователя эта процедура максимально упрощена, так как ему нужно просто держать монеты на бирже. Существует несколько уровней верификации: Starter. Она узнает адрес предыдущего узла и следующего, после чего отправляет данные ему. Кладмен ссылки забирает мастер-клад, фасует вещество на клады поменьше. Официально компания была открыта года в Сан-Франциско, публичное бета-тестирование торговой площадки началось в мае 2013-го года, а в сентябре биржа уже была открыта для широкого круга трейдеров. Читайте также: Биржа Bitstamp: регистрация, настройка, отзывы, зеркало Биржа Binance: комиссия, регистрация, отзывы Биржи без верификации: ТОП-5 торговых площадок. Криптовалюты Bitcoin (XBT Ethereum (ETH Tether (usdt Monero (XMR Ethereum Classic (ETC). После того, как вы что-то загрузили, это остаётся в сети навсегда. Поисковики Tor. Требует включенный JavaScript. Со вчерашнего дня не работает TOR Browser - висит на этапе подключения, потом ошибка типа не удалось установить соединение. Тем не менее, вы должны быть осторожны со ссылками, которые вы нажимаете.

Кракен телегрф - Кракен купить порошок krk market com

Кто ждёт? «Благодаря» этой бирже потерял 50 депозита. Торговые комиссии Гибкость Kraken демонстрирует и в случае с торговыми сборами: от 0.26, в зависимости от объемов торговли пользователя и его роли тейкер или мейкер. Данные отзывы относятся к самому ресурсу, а не к отдельным магазинам. Отзывы Отзывы о Kraken, как говорится, есть на любой вкус и цвет от восторженных од до срыва покровов. Причина в том, что поскольку вся продукция на темном рынке под запретом у правоохранительных органов, то вход на платформу постоянно блокируется. Именно эти символы должны стоять в конце ссылки. Из минусов: недоступен депозит и вывод через фиат такая возможность открывается только со второго уровня (Intermediate). Маркетплейс Кракен в Даркнете Ссылка верная, но сайт все равно не открывается? Отключен заменяем на цифру 4, соответственно, VK4AM будет работать и по ней откроется маркетплейс Кракен. И что особенно приятно, что купить его можно в два клика не только в России, но и на просторах ближнего зарубежья. Добавить комментарий. А если вы не хотите переживать, а хотите быть максимально уверенным в своей покупке, то выбирайте предварительный заказ! Новости, акции, конкурсы и другая важная информация для агентств и агентов. Нужно ввести символы, которые вы видите на картинке в свободное поле в любом регистре. Вернее, он есть, но по умолчанию скрыт. А. Так вы никогда не попадете в Даркнет. Платформа дает место под аренду множеству магазинов, которые, как и прежде, распространяют запрещенную продукцию как в нашей стране, так и в Белоруссии, Украине, Казахстане. Символов для логина должно быть не менее семи. Обсудим сегодня все плюсы и минусы сайта Кракен, а также рассмотрим различные его опции и функционал. Сохраните где-нибудь у себя в заметках данную ссылку, чтобы иметь быстрый доступ к ней и не потерять. Отзывы на магазины проверяются модераторами Диспуты рассматривают справедливые арбитры Регулярные акции и спецпредложения Достаточно начать искать зеркало или ссылку на Kramp в обычном браузере, и других сторонних источниках. Заходите на этот сайт, и берете отсюда проверенную ссылку, вбиваете ее в Тор браузер и попадаете на платформу Кракен. Далее в адресную строку введите официальную ссылку, она есть на нашем портале. С точки зрения безопасности сайт очень сильный, ведь пока хакерам не удалось ни разу взломать его, мало того, ни один клиент не потерял свои сбережения из-за хакерских атак. Я нашёл её на просторах интернета и хочу поделиться. И вот, можно сказать старый друг вернулся. Д.). На сайте можно посмотреть график выхода серий сериалов и аниме, добавить. Надоели ненаходы и ужасное отношение модераторов других маркетплейсов в Даркнете? Сейчас Kraken уверенно стоит на ногах и стал лидеров среди даркмаркетов в 2023 году и даже уничтожил конкурента уничтожив Solaris. Все очень просто. Kraken Зеркало Вход на Кракен через прямое зеркало доступно по VPN без TOR браузера. Добавлена повышенная защита для всех типов аккаунтов на сайте Кракен. Регистрируйтесь на Кракене, так как Kraken это приемник сайта hydra, то уровень сервиса и грамотная работа команды площадки Кракен Вас не оставит равнодушным! Регистрация на Кракен Многоуважаемые пользователи, это важно знать! Такое бывает, если вы решили зайти напрямую с браузера, минуя Тор и ВПН. Список запасных ссылок и зеркал На фоне постоянных блокировок пользователи часто жалуются, что Мега Даркнет не работает. Hydra или крупнейший российский -рынок по торговле андроид наркотиками, крупнейший в мире ресурс по объёму нелегальных операций с криптовалютой. Немного правее строки поиска вы можете фильтровать поиск, например по городам, используя который, сайт выдаст вам только товары в необходимом для вас месте. Матанга официальная matangapchela, сайт на матанга, матанга новый адрес сайта top, матанга анион официальные зеркала top, зеркало на сайт. Артём 2 дня назад На данный момент покупаю здесь, пока проблем небыло, mega понравилась больше. Если эти требования выполнены, перейдите в Trade New order Advanced. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex. Подробнее о необходимых документах: m/hc/en-us/articles/ What-are-the-verification-tiers-and-requirements- Пополнение и вывод средств Чтобы пополнить свой счет на Kraken: На своей странице найдите раздел Funding или Deposit.