Выписка из книги продаж законодательно не утверждена. Однако в ряде случаев налоговики вправе затребовать информацию из книги продаж. Как составить выписку из книги продаж и предоставить фискалам требуемые сведения, подробно рассмотрим в статье.

Когда может понадобиться выписка из книги продаж?

При проверке деятельности налогоплательщиков налоговый инспектор может проводить встречные сверки с контрагентами. В этой ситуации могут потребоваться данные, которые содержит книга продаж — в налоговую по запросу отправляется выписка из учетной книги. Выписки по реализованным сторонами операциям могут быть запрошены налоговиками из книги продаж и из книги покупок. Это необходимо для того, чтобы сверить достоверность отраженных налогоплательщиком начислений по НДС, обоснованность заявления к вычету сумм входящего налога.

Выписка может потребоваться и в случае рассмотрения фискальными органами возможности освобождения субъекта хозяйствования от обязательств по начислению и уплате НДС. Для этого в соответствии с п.6 ст. 145 НК РФ налогоплательщик обязан представить выписку, составленную на основании данных из книги продаж. Дополнительно предпринимателям надо будет сформировать выписку из книги доходов и расходов, а юридическим лицам потребуется выписка из баланса.

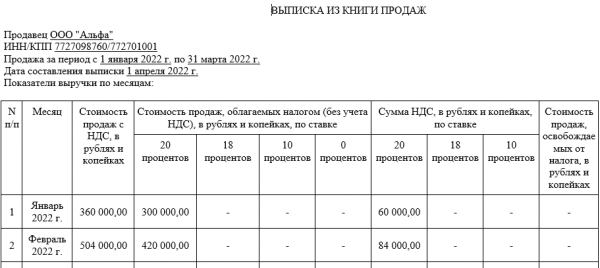

Выписка из книги продаж – образец

Тип формируемой выписки по данным книги продаж зависит от сути запроса налоговиков. Выписки могут составляться с привязкой к следующим параметрам:

Налоговый период. Документ может потребоваться для изучения всего спектра произведенных сделок за конкретный промежуток времени. Такой образец формы будет наиболее объемным. Но сделать его достаточно просто – можно просто снять копию листов книги продаж за нужный интервал.

По операциям, подлежащих налогообложению по определенным ставкам. Такие выписки помогут проанализировать размер выручки. Сделки отражаются за три месяца, на основании деятельности в которых налогоплательщик рассчитывает получить освобождение от уплаты налога.

Выписка из книги продаж по контрагенту. Этот вариант запросов используется при встречных проверках. Выписки нужны налоговикам для сопоставления входящих и исходящих сумм налога между сотрудничающими налогоплательщиками. Форма должна составляться за период, который указан в налоговом запросе.

Образец выписки из книги продаж подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу оформления документа.

")

Скачать образец выписки в «КонсультантПлюс»

Если налоговая запросила книгу продаж, субъект хозяйствования должен представить информацию именно в виде учетного регистра, а не выписки из него. Налоговые органы и суды обосновывают такую позицию тем, что книга продаж не является внутренним документом, она касается деятельности других экономических субъектов (приводимые в ней данные затрагивают интересы всех налогоплательщиков, о сделках с которыми сделаны записи в учетном журнале). Это подтверждается выводами, указанными Высшим Арбитражным судом в Определении от 19.01.2012 г. № ВАС-17466/11.

Как сделать выписку из книги продаж

Шаблон выписки не утвержден законодательно. Структура документа зависит от того, какие показатели нужны налоговому инспектору. Это можно понять из содержания фискального запроса. Выписка формируется в произвольном виде. В нее рекомендуется включать следующие сведения:

данные о субъекте хозяйствования (наименование и регистрационные реквизиты, контакты);

информация о контрагенте, сделки с которым интересуют налоговиков;

детализация сведений по произведенным сделкам, записи о которых имеются в книге продаж (выписка из книги продаж в этой части может содержать данные о предмете сделки, наименовании товарной продукции, работ, услуг, сумме сделки, ставке налогообложения, дате операции и реквизитах платежной документации).

При необходимости в выписку можно вносить уточняющие пояснения. В документе желательно указать, куда он будет направлен – прописываются реквизиты налоговой инспекции, от которой поступил информационный запрос. Если запрос оформлен в отношении нескольких контрагентов, можно:

сделать копии страниц книги продаж, на которых имеются данные об этих контрагентах, заверить их;

сформировать выписку, состоящую только из записей, касающихся сделок с избранными контрагентами.

Выписка из книги продаж для налоговой может быть оформлена в электронном виде или составлена на бумажных носителях. Если в документе более одного листа, все страницы должны быть пронумерованы. Рекомендуется прошить выписку для минимизации риска утери отдельных страниц. Сведения, приведенные на каждом листе, удостоверяются подписями ответственных лиц.

Выписка из книги продаж для налоговой, образец которой оформлен на бумаге, отправляется в ФНС заказным письмом. При отправке письма составляется опись вложенных документов, это необходимо для удостоверения факта наличия в письме истребованных налоговиками форм. Бумажный вариант выписки можно принести в налоговую инспекцию лично. Электронную выписку надо заверить электронными подписями.

Если не представить запрошенные налоговиками сведениями, субъекту хозяйствования выписывается штраф в соответствии с нормами ст.129.1 НК РФ. Размер материального взыскания составит 5000 руб. При повторном отказе ответить на информационный запрос налоговиков штраф назначается в сумме 20 000 руб. (при условии, что оба отказа были зафиксированы в одном календарном году).

Источник: spmag.ru