Давальческое сырье в 1С 8.3 Бухгалтерия отображается в случаях, когда одна организация передает свое сырье на переработку, обработку, доработку, для изготовления продукции стороннему лицу. Причем порядок учета у давальца и переработчика отличаются. Разберем значение операции учет давальческого сырья в 1С 8.3 Бухгалтерия на примере учета для подрядчика.

Суть передачи давальческого сырья в переработку

1. Заказчик-давалец и исполнитель заключают подряд и выстраивают отношения, подчиняясь нормам гл. 37 ГК.

2. По договору заказчик передает исполнителю свое сырье для того, чтобы тот изготовил из него продукцию. Его называют давальческим.

3. Исполнитель обязуется выполнить конкретные работы за определенную плату с использованием полученного сырья. Предполагается, что у него есть все необходимое оборудование для достижения требуемого результата. Соответственно, заказчик должен принять выполненную работу и ее оплатить.

4. Переданное сырье и изготовленная из него продукция является собственностью давальца.

5. Стоимость сырья исполнителем не оплачивается, а то, что осталось после изготовления продукции, он отдает заказчику.

6. Весь процесс сопровождается оформлением ряда документов. Среди них:

- накладная на отпуск сырья (ф.орма № М-15), для его передачи;

- акт приема-передачи по сырью, а в конце – по выполненным работам;

- отчет исполнителя об использовании полученного им сырья;

- накладная на возврат неиспользованных остатков;

- счет на оплату работ, выполненных переработчиком.

Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступак справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Нюансы учета давальческого сырья

Для давальческого сырья в 1С имеет значение следующее:

- Передаваемое сырье списывают на изготовление продукции, причем у давальца оно не облагается НДС (т. к. реализацией не признается).

- В себестоимость изготовленной продукции включают оплату работ исполнителя.

- У переработчика полученное сырье отображается по сч. 003 «Материалы, принятые в переработку» по договорной цене (План счетов 1С).

- Доходы, расходы по выполнению работ (переработке, обработке, доработке) причисляют к обычной деятельности (п. 5 ПБУ 9/99).

- Оплата выполненных работ исполнителя – доход от реализации (п. 1 ст. 248 НК), а реализация работ у него облагается НДС.

Как учесть давальческое сырье в 1С 8.3

Допустим, организация-подрядчик, согласно заключенному подряду, взяла на себя обязательства по пошиву верхней одежды из давальческого материала (шерстяной ткани). Завершив швейные работы, она должна передать готовые изделия вместе с актом выполненных работ второй стороне – заказчику. Помимо этого, она должна начислить и выплатить заработок работникам, занимающимся пошивом.

Учет давальческого сырья в 1С предполагает ряд действий для двух сторон.

1. Давалец должен:

- оприходовать поступившую на склад шерстяную ткань;

- при передаче ее подрядчику, подготовить документ «Перемещение товаров на сторону» (учет материала по ДТ сч. 10.07);

- при получении готовых изделий составить акт выпуска для принятия их на склад, оформить поступление работ подрядчика и распределение расходов;

- сформировать документ «возврат» по неиспользованным остаткам ткани.

2. Подрядчик должен оформить:

- поступление шерстяной ткани, составить соответствующий документ (учет материала на заб. сч. 003);

- акт выпуска, указав готовые изделия и давальческий материал, из которого их изготовили;

- реализацию изделий давальцу;

- возврат остатков ткани.

Учет давальческого сырья у переработчика в 1С

Рассмотрим основные этапы отображения давальческого сырья на примере учета у организации-подрядчика:

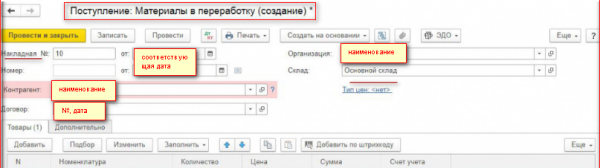

1. Поступление шерстяной ткани от давальца фиксируется путем создания документа «Поступление (акт, накладная)», операция «Материалы в переработку» (через разд. «Производство»).

2. Передача поступившей ткани в производство для изготовления верхней одежды отображается путем формирования документа «Требование-накладная» (см. разд. «Производство»). Проводка по передаче: ДТ 003.2 КТ 003.01.

3. Далее давальческая схема в 1С предполагает учет изготовленных изделий из шерстяной ткани давальца через документ «Отчет производства за смену» (см. разд. «Производство»). Проводка по выпуску продукции: Д 20.02 К 20.01.

4. Поступление на склад готовых изделий (верхней одежды) оприходуют через ручную операцию в 1С (см. разд. «Операция», кнопка «Создание»). По ДТ используют сч. 002 (ТМЦ, принятые на ответственное хранение).

5. Передачу готовой верхней одежды (остатков ткани) давальцу-заказчику отображают через документ «Передача товаров» с видом «Передача продукции заказчику» (см. разд. «Производство»). Проводки данный документ не выводит. Через соответствующую кнопку можно распечатать нужный (согласно учетной политике) документ для передачи изделий заказчику. Например, по форме М-15, 1-Т, ТОРГ-12 (т. е. разного рода накладные), а также УПД и др.

6. На основании требования-накладной либо отчета за смену создают документ «Реализация услуг по переработке» (см. разд. «Производство»). В этом случае многие данные заполняются автоматически. Используются счета: 003.02 («Материалы, переданные в произ-во») и 20.02 (Произ-во продукции из давальческого сырья»).

7. Далее, следуя давальческой схеме в 1С 8.3 у переработчика, внизу данного документа (по реализации услуг) через соответствующую кнопку формируют счет-фактуру. Ее данные заполняются автоматически, а код вида операции – «1».

8. Заработок персонала отображают по окончании месяца обычным способом, через разд. «Зарплата, кадры», формируя документ «Начисление зарплаты».

Итоги

1. При передаче сырья, материалов для обработки, переработки, доработки, на изготовление определенной продукции давалец и исполнитель заключают договор подряда. Их взаимодействие регулируется положениями гл. 37 ГК.

2. При отображении давальческого учета важно понимать:

- Переданное сырье и продукция, изготовленная из него, – собственность давальца, который должен заплатить за работу (изготовление) исполнителю.

- Стоимость сырья исполнитель не оплачивает, но обязан отдать его остатки.

- В процессе потребуется оформление ф. № М-15, акта приема-передачи сырья и выполненных работ, отчета об использовании сырья, накладной на возврат остатков, счета для оплаты работ.

Источник: spmag.ru