Упрощенный учет аренды у арендатора осуществляется при помощи стандарта ФСБУ 25/2018, который был утвержден Минфином в конце 2018 года и является обязательным для применения с 2022 года. Сегодня разберем подробнее, что это за стандарт, как правильно его применять и есть ли случаи, когда его можно не использовать.

ФСБУ 25/2018: главное

Основой для разработки документа стал Международный стандарт финансовой отчетности. ФСБУ 25/2018, утвержденный Приказом Минфина РФ от 16.10.2018 № 208н, использует совершенно новый подход в учете аренды, чем тот, что использовали ранее.

С введением нового стандарта появилось и новое понятие — «объект учета аренды». Необходимость введения данного определения возникла в связи с тем, что договоры со словами «аренда» и «лизинг» не всегда могут регулировать арендные отношения сторон при заключении сделки. По новым правилам объект учета должен соответствовать установленным критериям:

- Объект предоставлен арендодателем на конкретный период.

- Арендатор может использовать объект как средство получения дохода.

- Арендатор может сам определять способ использования объекта аренды, учитывая его технические характеристики.

- Предмет аренды идентифицируется, то есть предмет аренды указан в договоре аренды, в котором не предусмотрено право арендодателя в одностороннем порядке заменить предмет аренды на протяжении срока аренды.

ФСБУ25/2018 должны использовать коммерческие организации, которые заключают договоры на получение имущества во временное пользование за плату. Однако существуют и исключения, под которые попадают только 3 объекта договора:

- Участки недр, предназначением которых является геологоразведка или добыча полезных ископаемых.

- Результаты интеллектуальной деятельности, средства индивидуализации и их электронные носители.

- Объекты концессионного соглашения.

Стандарт неприменим для бюджетных учреждений, ведь для них разработан и внедрен СГС «Аренда».

Независимо от того, что будет прописано в договоре, объект учета должен найти свое отражение в бухгалтерском учете сторон. Однако важно отметить, что правила для арендатора и арендодателя будут разными.

Кроме того, может использоваться обычный или упрощенный порядок учета аренды в зависимости от организации.

Способы учета аренды у арендатора

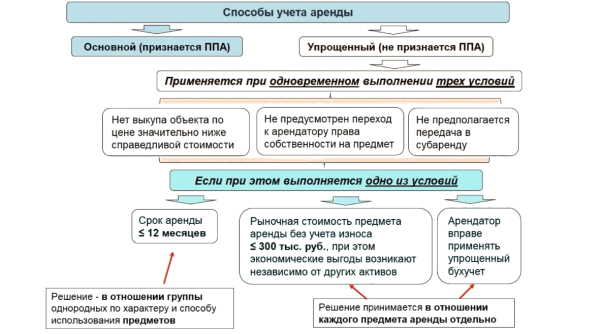

Для арендаторов правилами стандарта предусмотрено два способа учета аренды: стандартный и упрощенный. Рассмотрим каждый в отдельности.

Стандартный

Если упрощенный учет аренды не применяется, то на дату получения предмет аренды нужно принять к учету в качестве права пользования активом (ППА) и признать обязательство перед арендодателем. Стоимость ППА формируется на сч. 08.

Размер первоначальной оценки арендного обязательства определяется как приведенная стоимость будущих арендных платежей (без учета НДС) на дату получения предмета аренды. ППА отражается в учете на том же счете, где учитываются похожие по характеру применения активы (на сч. 01 или 03 соответственно).

Упрощенный

Арендатор включает все арендные платежи в статью расходов равномерно на протяжении всего срока аренды. При этом право пользования и обязательство по аренде в бухучете отражать не нужно.

Арендная плата отражается в учете такими проводками:

Операция | Дт | Кт | Период отражения |

Если арендуемый объект применяется при производстве или реализации продукции, товаров, выполнении работ, оказании услуг (п. 5 ПБУ 10/99) | |||

Арендная плата отражена в составе расходов по обычной деятельности | 20 (44 или др.) | 76 | Каждый отчетный период на протяжении срока аренды |

Если арендуемый объект НЕ используется при производстве или продаже продукции, товаров, выполнении работ, оказании услуг (п. 11 ПБУ 10/99) | |||

Отражение Арендной платы в составе прочих расходов | 91-2 | 76 | Каждый отчетный период в течение срока аренды |

Этот порядок учета применяется, только когда арендуемое имущество отражается на забалансовом сч. 001 по стоимости арендованного имущества, приведенной в договоре, на дату его получения по акту приема-передачи. Применение упрощенного способа учета аренды по ФСБУ 25 предполагается в любом из следующих случаев:

- Срок аренды не больше года.

- Рыночная стоимость объекта аренды, не учитывая износа, не превышает 300 тыс. р., а сам актив возможно использовать независимо от других активов.

- У компании есть право на упрощенный бухучет.

Три условия для ведения упрощенного бухучета арендатором

Для ведения упрощенного способа бухучета аренды арендатору необходимо соблюдать все три условия (п. 12 ФСБУ 25):

- Договор не предусматривает перехода к нему права собственности на арендованный объект.

- Согласно условиям договора, отсутствует возможность выкупа объекта по цене существенно ниже справедливой стоимости.

- Арендованный объект не будет передан в субаренду.

Особенности упрощенного учета

Упрощенный учет аренды по ФСБУ 25/2018 аналогичен порядку бухгалтерского учета операционной аренды, действовавшему до принятия ФСБУ 25/2018. То есть арендные платежи признаются в качестве расхода равномерно на протяжении срока аренды или на основе иного систематического подхода, который лучше отражает характер применения арендатором выгод от предмета аренды.

Если срок аренды не превышает 12 месяцев, то арендатор может принять решение о применении упрощенного способа учета в отношении группы однородных по характеру и способу применения предметов аренды. При большем сроке аренды решение об использовании способа учета должно приниматься арендатором в отношении каждого предмета аренды по отдельности.

Подытожить вышесказанное можно следующей схемой:

Заключение

Таким образом, упрощенный способ учета аренды для арендатора заключается в применении забалансового сч. 001 и отражении только периодических арендных платежей. Иные нюансы приведены выше в материале.

Вы — юрист или бухгалтер?

Можете разместить интересную статью под своим авторством на нашем сайте!

Укажем вас в качестве автора и добавим в пул экспертов сайта

Пишите на почту: zabota@spmag.ru

Источник: spmag.ru