С 2022 г. существенно возросло число компаний, которым требуется учетная политика именно по НДС. Это обусловлено изменениями, привнесенными в НК. В связи с этим разберем, как оптимально составить раздел по НДС в учетной политике и что в нем предусмотреть. Важно при этом учесть все изменения, нормы стандартов, а также интересы самой компании.

Когда нужна учетная политика?

Зачастую хозяйственные операции подлежат отображению разными способами, предусмотренными как налоговым, так и бухгалтерским учетом. Компании вправе выбрать наиболее подходящий для себя способ и, закрепив его в учетной политике, использовать в своей работе.

Таким образом, учетная политика – это локальный документ компании, где фиксируются утвержденные способы ведения соответствующего учета (отображения хозяйственных операций, формы учетной документации, проч.).

Согласно п. 3 ПБУ 1/2008, утв. Приказом Минфина № 106н от 06.10.2008, формировать ее должны все организации (юрлица) самостоятельно и согласно действующему законодательству. Следовать утвержденной в компании политике обязаны все ее филиалы, представительства, подразделения. Отступать от нее запрещается.

Формируя учетную политику (далее по тексту – УП), можно выбрать любой способ ведения учета из тех, которые допускаются, а в ряде случаев при отсутствии требуемого способа – его разрабатывают самостоятельно с учетом существующих требований!

В отношении НДС

Налогоплательщикам, чья деятельность связана с данным налогом, требуется учетная политика по НДС. Следует учесть тот факт, что у компаний во время осуществления деятельности могут быть как облагаемые, так и не облагаемые НДС операции. В зависимости от этого закрепить соответствующие положение по данному налогу в учетной политике можно, по сути, в любое время.

Следовательно, как только возникает необходимость (при появлении облагаемых операций) составляют учетную политику по НДС, закрепляя тем самым, как, по какой деятельности, каким порядком будет учитываться выручка, «входной» НДС. Но если, к примеру, компания постоянно работала с НДС, и в какое-то время появились необлагаемые этим налогом операции, потребуется раздельный учет для правильного исчисления налога к уплате.

НДС – не обязательный налог и платят его не все. Поэтому если юрлицо, ИП не являются налоговым агентом по этому налогу, то и отображать в учетной политике по этому налогу им ничего не требуется!

Общие правила формирования учетной политики

Как принято, компании начинают формировать (разрабатывать) УП с момента своего открытия. В конце соответствующего периода (отчетного, налогового) уже применяемую политику оставляют, как есть (без изменений), либо корректируют.

Если в документ необходимо внести изменения либо если утверждают всю учетную политику, то издают приказ.

УП по НДС открывшиеся компании утверждают до завершения первого налогового периода, а применяют со дня своего открытия (применительно к п. 12 ст. 167 НК)!

Когда, как можно менять учетную политику по НДС?

Таким образом, УП можно менять (дополнять) в течение, посередине периода (налогового, отчетного), если для этого есть серьезные основания. Например, в налоговом учете таким основанием может быть появление новой хозяйственной операции (деятельности) либо изменения в налоговом законодательстве и действующих стандартах. Для бухучета серьезным основанием может быть также выбор (разработка) оптимального способа бухучета.

Чтобы внести те либо иные изменения, дополнения, потребуется:

- подготовить изменения либо дополнения, изложив и оформив их должным образом;

- определить дату начала их действия;

- издать приказ об их утверждении, подписать его у руководителя.

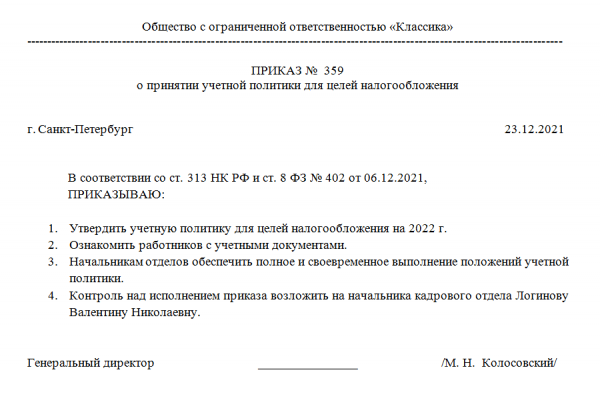

Образец приказа

За основу можно взять следующий пример:

Приказ о внесении изменений оформляют по аналогии, указывая, по какой причине и когда вносятся изменения, какие именно, кто назначен лицом, ответственным за его исполнение.

Примеры: когда вносятся изменения

Если компании собирается с 2023 г. проводить хозяйственные операции, которые освобождаются от НДС, ей следует разработать и включить в учетную политику методику раздельного учета.

Методику ведения раздельного учета по НДС в учетной политике подробно описали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно и переходите в Готовое решение.

По аналогии вносятся изменения в УП по типовым формам отчетности. Допустим, форма декларации НДС, применяемая в компании, и инструкция по ее заполнению закреплены в УП. Как только форма поменяется в связи с нововведениями на законодательном уровне, следует внести изменения с учетом этих нововведений.

Нюансы оформления УП

На законодательном уровне жесткие требования по оформлению УП не установлены. Согласно п. 8 ПБУ 1/2008 уже принятая политика оформляется приказами, стандартами, проч. организационно-распорядительной документацией.

Стандартно разрабатывают две отдельных политики: налоговую и бухгалтерскую с соответствующими разделами. Хотя компания вправе разработать и иные варианты, если они отвечают ее потребностям.

Как составить учетную политику с НДС?

Учитывая тот факт, что работа с НДС носит специфический характер, оформить налоговую политику по этому налогу можно разными способами:

- Вариант крупных предприятий, у которых есть филиалы, подразделения, которые применяют разные налоговые ставки, совмещают режимы, работают с иностранными контрагентами и т. п.: разработка отдельной учетной политики для НДС.

- Вариант для средних (небольших) компаний при отсутствии льгот и необходимости вести раздельный учет: разработка отдельной главы (можно раздела либо подраздела) и включение ее в уже действующую политику.

- Вариант для раздельного учета данного налога при наличии облагаемых и необлагаемых хозяйственных операций: разработка приложения к уже действующей политике.

Подытоживая, еще раз подчеркнем, что вопрос о том, менять политику компании с 2023 г. либо нет и каким именно способом, решается с учетом перечисленных выше норм, при необходимости.

Что в нее включить

Важные ключевые моменты, которые следует отображать в УП:

- характеристика счетов учета НДС (аналитич., синтетич.);

- организация, особенности документооборота по части НДС;

- формы справок для вычетов, по исчислению НДС к восстановлению и т. п.);

- перечень документов, удостоверяющих законность вычетов по НДС, их формы, требования по оформлению;

- оформление счета-фактуры (электронная, бумажная форма, особенности нумерации при наличии подразделений, проч.);

- методика раздельного учета;

- механизм для подтверждения законности использования нулевой ставки (круг ответственных лиц, документы для представления в ИФНС и т. д.);

- список должностных лиц, которые имеют право подписывать счета-фактуры;

- схема оформления, подписания документации по расчетам с НДС;

- порядок оформления, сдачи отчетности по НДС (лица, ответственные за составление, сдачу деклараций НДС посредством ТКС);

- порядок хранения документации, касающейся НДС и др.

Учетную политику сдавать не требуется, но при проверке ИФНС может ее запросить.

Особенности раздельного учета

Конкретных правил для подобного учета не установлено. Необходимо самостоятельно разрабатывать методику раздельного учета, включая ее далее в УП. Важно, чтобы она имела экономическое обоснование, позволяла точно определить все показатели. От этого зависит правильное исчисление НДС к уплате, определение суммы налога к вычету и налоговой суммы, причисляемой к стоимости ценностей.

Если доля необлагаемых НДС расходов (по приобретению, производству продукции, услуг) за конкретный квартал меньше 5% от совокупных расходов, тогда можно принять к вычету весь «входной» НДС. В УП следует отобразить этот момент (т. е. будет использоваться правило 5% либо нет)!

Если у компании есть хозяйственные операции с продолжительным циклом, но она не планирует с них платить авансовый НДС, тогда в УП нужно фиксировать определение базы налога по ним в день передачи.

Обратите внимание: раздельный учет требуется, когда на некоторые хозяйственные операции распространяется нулевая ставка НДС. В ситуации, когда отсутствует утвержденный порядок ведения раздельного учета, принимать к вычету «входящий» НДС нельзя!

Вариант раздельного учета

Типичный вариант раздельного учета «входного» НДС предполагает открытие отдельных субсчетов к сч. 19 (применительно к п. 4 и п. 4.1 ст. 170 НК):

- по облагаемым НДС хоз. операциям («входной» налог принимается к вычету сразу);

- по необлагаемым НДС хоз. операциям (налог, причисляемый к стоимости покупок);

- по облагаемым и необлагаемым хоз. операциям (налог для принятия к вычету распределяют, остальной причисляют к стоимости покупок, а собственно вычет вычисляют по доле облагаемых операций в их общем объеме за соответствующий период).

По сч. 90 ведут раздельный учет, а к субсч. 90.1 можно открыть два субсчета для выручки от облагаемых и, соответственно, необлагаемых продаж. Далее, к субсч. 90.2 можно открыть субсч. для себестоимости тоже по облагаемым и необлагаемым продажам.

Компания вправе установить с учетом специфики своей деятельности собственные субсчета!

Условный фрагмент раздела по раздельному учету НДС в составе УП

Разработать УП по НДС можно при помощи специального онлайн конструктора. Одна из версий может включать следующее:

Скачать образец раздела УП по НДС

Источник: spmag.ru