Амортизация лизингового имущества в 2023 году осуществляется по новым правилам. Сегодня в публикации расскажем, как правильно вести учет лизингодателю и лизингополучателю для целей бухгалтерского и налогового учетов.

Порядок начисления амортизации на лизинговое имущество – последние изменения

В 2023 году для учета лизингового имущества следует руководствоваться новым стандартом ФСБУ 25 / 2018.

Требования этого документа обязывают лизингополучателя (по-новому арендатора) признавать в учете не предмет лизинга, к примеру, автомобиль, а право на его эксплуатацию. В связи с этим, бухгалтерский лексикон обогатился ранее не существующим понятием ППА – «право пользования активом».

ППА отражается по дебету счета 01 субсчет «Право пользования активом». Параллельно, по кредиту счета 76, отражается обязательство по аренде.

После регистрации в учете арендатора ППА по договору лизинга, он признает в учете амортизацию со стоимости ППА и проценты с обязательства по лизингу.

Примечательно, что срок начисления амортизации по ППА может превышать срок самой финансовой аренды. Подобная ситуация возникает в тех случаях, когда окончание договора лизинга сопровождается выкупом предмета лизинга. Поэтому, целесообразней устанавливать срок полезного использования, соответствующий его техническим характеристикам.

Во избежание или для минимизации разниц между бухгалтерским и налоговым учетами, предпочтительней устанавливать срок полезного использования, исходя из регламента амортизационных групп, обязательных для применения в налоговом учете.

Методы амортизации ППА по договору лизинга идентичны тем, что используются при амортизации ППА по амортизации обычного, не лизингового имущества.

Рекомендуем полезный материал от «КонсультантПлюс» об амортизации лизингового имущества. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Амортизация лизингового имущества в бухгалтерском учете

На сегодняшний день, выражаясь пока еще привычным нам языком, амортизация лизингового имущества в бухгалтерском учете может осуществляться только на балансе лизингополучателя. Ниже, подробнейшим образом опишем все возможные нюансы, которые необходимо учитывать для соблюдения новых стандартов ФСБУ.

На балансе лизингодателя

По факту признания в учете организации дебиторской задолженности чистой инвестиции в аренду (ЧИА), с нее следует начислять процентный доход:

- По мере начисления процентов — ЧИА увеличивается;

- По факту получения лизинговых платежей – ЧИА уменьшается.

Амортизации ЧИА не подлежит. Единственное, что необходимо делать – это проверять ее на признаки обесценивая, согласно нормам МСФО (IFRS) 9.

На балансе лизингополучателя

Полученное в лизинг имущество отражается в учет по счету 01 «Основные средства» право пользования активом. Однако, это не говорит о том, что ППА учитывать и амортизировать его нужно как основное средство. Порядок учета напрямую зависит от предмета аренды, модели оценки ППА, условий договора. А расчет амортизации невозможен без учета порядка формирования ликвидационной стоимости актива.

Предметом аренды является имущество, предоставляемое лизингодателем за плату лизингополучателю во временное пользование. Новый стандарт ФСБУ 25 / 2018 распространяет свои требования не только на объекты основных средств. Помимо основного средства, предметом аренды также может быть инвестиционная недвижимость, объект незавершенного строительства или производства, запасы. Отсюда можно сделать вывод, что не все полученное в аренду имущество подлежит амортизации как объекты основных средств.

Таким образом, под базовым активом следует понимать любое имущество, представленное предметом аренды, за исключением НМА по лицензионным договорам.

Признавая ППА, в учете его следует отразить по первоначальной (фактической) стоимости. В последствии, при дальнейшей оценке, компания вправе самостоятельно выбирать модель оценки, от которой будет зависеть учет ППА.

Модель оценки ППА в обязательном порядке утверждается в учетной политике организации. В случае, если объект является амортизируемым, то в учетной политике также необходимо отразить:

- Способ начисления амортизации;

- Метод определения срока полезного использования;

- Порядок определения ликвидационной стоимости.

В случае, если принятое к учету ППА оценено по первоначальной стоимости, то амортизация начисляется по правилам учета основных средств, согласно требований ФСБУ 6/2020. Однако, воспринимать все нормы из данного стандарта как призыв к действию не нужно. В данном случае нас интересуют только правила начисления амортизации и определения срока полезного использования.

Обратите внимание: аналогичные нормы по амортизации и СПМ можно встретить в международных стандартах (п. 31, 32 МСФО (IFRS) 16, МСФО (IAS) 16).

Единая учетная политика должна применяться организацией в отношении ППА и в отношении схожих по характеру использования активов, например, основного средства.

Если договор аренды с выкупом

В случае, если договор аренды (лизинга) с выкупом, то срок амортизации ППА устанавливается с учетом намерений по эксплуатации актива. Он может соответствовать сроку аренды или превышать его. Это означает, что амортизация ППА должна начинаться с даты начала аренды и продолжаться до окончания срока полезного использования предмета аренды – объекта основного фонда (п. 17 ФСБУ 25/2018, п. 32 МСФО (IFRS) 16).

Другое дело, если в планах компании стоит досрочный выкуп имущества с дальнейшей реализацией. В этом случае, срок амортизации ППА необходимо устанавливать исходя их планов руководства. По объективным причинам, срок полезного использования объекта будет значительно превышать срок амортизации ППА.

Руководствуясь требованиями п. 9 ФСБУ 6 / 2020, при определении СПИ необходимо учесть:

- Ожидаемый СПИ с учетом производительности, мощности, договорных и нормативных ограничений и намерений руководства компании;

- Ожидаемый физический износ с учетом режима эксплуатации и воздействия естественных и агрессивных условий среды;

- Скорость морального устаревания в условиях усовершенствования производственного процесса и динамики потребительского спроса на продукцию, выпускаемую при участии лизингового (арендованного) оборудования;

- Намерения по замене, модернизации и техническому перевооружению лизингового имущества.

Начиная с отчетности за 2022 год, все российские предприятия обязаны вести учет, согласно требований ФСБУ 6 / 2020. Новый стандарт ввел в бухгалтерский лексикон еще одно совершенно новое понятие – ликвидационная стоимость.

Ликвидационная стоимость определяется оценочным путем д начала амортизации ППА.

Досрочное применение ФСБУ 25/2018

Те организации, которые приняли решение досрочно перейти на применение 25/2018 в 2019 году получили право не учитывать ликвидационную стоимость при определении суммы амортизации, поскольку на тот момент еще действовало ПБУ 6/01.

Если договор без выкупа

В случае, если договор без выкупа, то срок амортизации ППА не может превышать срока самого лизинга или финансовой аренды. Ликвидационную стоимость при этом определять не нужно. Окончание срока действия договора лизинга не сопровождается переходом права собственности на предмет аренды к арендатору, таким образом исключается возможность извлечения выгоды при выбытии имущества по окончании срока его эксплуатации.

В состав фактической стоимости ППА уже заключена первоначальная оценка обязательства по приведенной стоимости с учетом не гарантируемой ликвидационной стоимости. Это и есть предполагаемая справедливая стоимость актива на конец срока лизинга. Сообразно требований п. 8, 13, 14, 15 ФСБУ 25/2018 (МСФО 16 «Аренда»), она определяется как рыночная цена сделки между независимыми контрагентами.

Вне зависимости от того, имеется ли у организации договор лизинга (аренды) с выкупом или нет, срок полезного использования предмета аренды необходимо закрепить в приказе.

Оценка по переоцененной стоимости

Оценка по переоцененной стоимости допустима в случаях, когда компания проводит переоценку стоимости ППА.

Важно! Начиная с 2023 года проведение подобной переоценки необязательно.

ППА как основные средства

В тех случаях, когда ППА относится к разряду объектов основного фонда, к которым арендатор применяет модель учета по переоцененной стоимости, то и в отношении ППА необходимо следовать данной модели учета. Амортизация по переоцененным ППА начисляется и учитывается по правилам переоценки основных средств, согласно п. 10, 17 ФСБУ 25/2018 (п. 35 МСФО (IFRS) 16).

ППА как инвестиционная недвижимость

В случае, когда ППА оценивается по справедливой стоимости, равно как и объекты инвестиционной недвижимости, то учет ППА должен осуществляться на основании п. 17 ФСБУ 25/2018 (МСФО (IAS) 40 и в пункте 34 МСФО (IFRS) 16).

Инвестиционная недвижимость и ППА, оцениваемые по переоцененной (справедливой) стоимости, амортизации не подлежат.

Способы амортизации ППА

Способ начисления амортизации, равно как и выбранная модель оценки ППА, в обязательном порядке закрепляются в учетной политике организации.

Согласно п. 35 и п. 36 ФСБУ 6/2020, амортизацию в отношении ППА можно начислять:

- Линейным способом;

- Способом уменьшаемого остатка;

- Способом списания стоимости пропорционально объему продукции или работ.

Выбор метода начисления амортизации в отношении лизингового имущества, должен быть аналогичным тому, который применяется для идентичных объектов основных средств.

Дата начала амортизации ППА определяется по тем же правилам, что приняты в организации в отношении собственных основных средств:

- Дата признания ППА в учете организации;

- Месяц, следующий за месяцем признания ППА в учете.

Важно! В данном случае, под «признанием в учете» следует понимать полную готовность к началу эксплуатации.

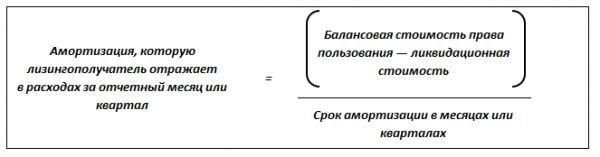

Линейный метод начисления амортизации предполагает нахождение отношения разницы между балансовой и ликвидационной стоимостями к оставшемуся сроку полезного использования ППА (п. 35 ФСБУ 6/2020).

В отношении ППА, под сроком полезного использования следует понимать:

- Срок аренды (лизинга);

- Срок полезного использования предмета аренды (лизинга) в случае выкупа.

Для расчета суммы амортизации по договору с выкупом необходимо воспользоваться приведенной ниже формулой:

Амортизация ППА подлежит обособленному отражению на счете 02 «Амортизация основных средств». Для этого следует создать отдельный субсчет «Амортизация права пользования предметом лизинга».

Суммы амортизации ППА включаются в состав тех расходов, куда они были был отнесены, в случае, если бы имущество принадлежало нынешнему лизингополучателю на правах собственности.

Таким образом, обобщенная бухгалтерская запись по начислению амортизации ППА выглядит следующим образом:

Амортизация лизингового имущества в налоговом учете

По договорам лизинга, заключенным после 2022 года необходимо применять новые требования по налоговому учету. Поправки в НК РФ внесены Законом от 29.11.2021 № 382-ФЗ.

Теперь, на законодательном уровне не существует связи между налоговым учетом и условиями договора лизинга. Иными словами, неважно, какая из сторон принимает на учет предмет финансовой аренды – лизингополучатель или лизингодатель.

В отношении старых лизинговых договоров, по которым еще не вышел срок действия, необходимо следовать старому порядку налогового учета.

Лизингодатель предмет лизинга учитывает в составе своего амортизируемого имущества.

Лизингополучатель – при расчете налога на прибыль учитывает только лизинговые платежи, включая их в прочие расходы для налогообложения.

В случае, когда в лизинговые платежи заложена выкупная стоимость, то на расходы можно отнести только разницу между лизинговым платежом и частью выкупной стоимости.

Обратите внимание: до вступления в законную силу нового стандарта ФСБУ 25/2018, налоговый учет лизингового имущества зависел от того, кто являлся балансодержателем лизингового имущества. Однако, ввиду того, что с бухгалтерского баланса лизингодателя предмет аренды уходит, то оперировать понятием «балансодержатель» теперь не актуально. Помимо этого, приходится признать, что налоговое законодательство и ранее, никогда не использовало данное понятие в официальных документах.

На балансе лизингодателя

По лизинговым договорам, заключенным после 01.01.2022, на амортизируемое лизинговое имущество лизингодатель начисляет амортизацию в общем порядке. При этом, ему предоставлено право применить к норме амортизации коэффициент 3.

Важно учитывать, что включение предмета лизинга в состав амортизируемого имущества возможно только при соответствии данного актива всем необходимым условиям. Затраты, понесенные организацией на создание или приобретение объекта, списываются в расходы через ежемесячное начисление амортизации.

Начисление амортизации не прерывается с началом действия договора лизинга. Прекращается начисление амортизации только после выкупа предмета финансовой аренды лизингополучателем в конце срока договора, иными словами, при фактическом выбытии предмета лизинга у лизингодателя.

На балансе лизингополучателя

По договорам лизинга, заключенным после 2022 года, лизингополучатель включает в состав расходов для целей определения базы по налогу на прибыль исключительно лизинговые платежи, уменьшенные на размер выкупной стоимости, включенной в платеж. В расходы регулярные лизинговые платежи включаются в общем порядке.

Сумма лизингового платежа учитывается в составе прочих расходов, связанных с производством и реализацией, за исключением платежей, исполненных в отношении оборудования, которое используется для строительства, реконструкции и модернизации объекта основного фонда. В данном случае, сумма лизингового платежа формирует или изменяет первоначальную стоимость модернизированного основного средства.

Основанием для признания в расходах лизинговых платежей является сам договор лизинга. Необходимость составления дополнительных актов законодательством не предусмотрено.

В случае, если в организации применяется метод начисления, то датой признания расходов по лизинговым платежам следует считать:

- Дату фактического перечисления платежа;

- Последний день отчетного (налогового) периода.

Коэффициент ускоренной амортизации лизингового имущества

Законодательством разрешено применение повышающего до трех в отношении объектов, являющихся предметом соглашения о финансовой аренде (лизинге).

Это означает, что лизинговое имущество амортизируется по увеличенной нормы, которая состоит из основной нормы, определенной налоговым законодательством и специального повышающего коэффициента. При этом, установление основной нормы напрямую зависит от срока полезного использования самого объекта. Срок полезного использования и норма амортизации определяются однократно, на дату ввода объекта в эксплуатацию.

Таким образом, поскольку изменение СПИ и нормы амортизации в ходе эксплуатации объекта законодательством не предусмотрено, то, изменение значения повышающего коэффициента также недопустимо. Единожды принятый коэффициент должен применяться на протяжении всего срока эксплуатации объекта.

Пример использования коэффициента ускоренной амортизации при лизинге

Пример 1. Расчёт амортизации линейным методом для целей налогового учета с применением повышающего коэффициента.

Условная организация ООО «Х» в рамках договора лизинга приобрела производственное оборудование, стоимостью 4 750 000 руб. Согласно учетной политике, на предприятии применяется линейный метод начисления амортизации для целей налогового учета.

Согласно Классификации, новое оборудование относится к IV амортизационной группе, которой соответствует срок полезного использования от пяти до семи лет включительно. Организация определила продолжительность срока полезного использования, равную 84 месяцам для целей налогового учета.

Амортизация оборудования начисляется с применением повышающего коэффициента 3,0.

Расчет ускоренной амортизации по данному объекту приводим в таблице ниже:

Пример 2. Расчёт амортизации нелинейным методом для целей налогового учета с применением повышающего коэффициента.

Условия нашего примера остаются прежними, но в данном случае, в учетной политике организации закреплен нелинейный метод начисления амортизации для целей налогового учета. Объект приобретен и введен в эксплуатацию в январе 2023 года.

Обратившись к Классификации, бухгалтер определил, что приобретенный станок относится к IV амортизационной группе, которой соответствует срок полезного использования от пяти до семи лет включительно. Дополнительно, в составе к IV амортизационной группы сформирована подгруппа, где данное оборудование учитывается обособленно от других объектов основного фонда, входящих в эту группу. Суммарный баланс на 01.02.2023 вновь образованной подгруппы составил 4 750 000 руб.

Амортизация оборудования начисляется с применением повышающего коэффициента 3,0. Норма амортизации по предмету лизинга равна 3,8

Расчет ускоренной амортизации по данному объекту приводим в таблице ниже:

***

Резюмируя публикацию, хочется еще раз обратить внимание, что, начиная с января 2022 года учет и амортизация имущества, являющегося предметом лизинга кардинально изменились как для лизингодателей, так и для лизингополучателей.

Источник: spmag.ru