Амортизация внеоборотных активов – важнейший параметр при ведении управленческого учета. Корректная регистрация бухгалтерских проводок, согласно рекомендациям инструкции, к плану счетов позволит получить правильную бухгалтерскую отчетность в целом и баланс в частности.

Какие внеоборотные активы амортизируют

Для ответа на вопрос, какие внеоборотные активы амортизируют, нужно определиться, что же следует относить к внеоборотным активам.

К внеоборотным активам следует относить имущество, используемое в процессе жизнедеятельности предприятия в течении срока, превосходящего один производственный цикл.

Непроизводственные предприятия к внеоборотным относят активы, срок эксплуатации которых превышает 12 месяцев.

На основании вышесказанного можно сделать вывод о том, что следует включать в категорию внеоборотных активов:

- Основные средства;

- Нематериальные активы;

- Финансовые внеоборотные активы:

- Дебиторская задолженность организации, срок погашения которой превышает 12 месяцев;

- Доходные вложения в материальные ценности:

- Длительные процентные займы;

- Вклады в уставный капитал дочерних организаций;

- Незавершенное капитальное строительство;

- Прочее.

Оперируя имеющимися у любого финансиста знаниями, делаем вывод, что к амортизируемым внеоборотным активам относятся первые два пункта представленного списка.

Параметры амортизации внеоборотных активов

Размер суммы амортизации напрямую зависит от нескольких факторов:

- Стоимости актива;

- Срока полезного использования, в течении которого предполагается его эксплуатация в производственном процессе;

- Способа начисления амортизации;

- Наличие или отсутствие коэффициента при определении расчетной месячной суммы.

Следует отметить, что для целей бухгалтерского и налогового учетов параметры амортизации могут отличаться, что в свою очередь логично приведет к разницам между БУ и НУ.

Амортизация внеоборотных активов: методы

Основные средства и НМА можно амортизировать 4 способами:

- Линейный. Каждый месяц амортизация рассчитывается посредством деления первоначальной стоимости отдельного объекта на срок его эксплуатации в месяцах.

- Уменьшенного остатка. Расчет ежемесячных сумм ведется путем деления остаточной стоимости объекта на срок его эксплуатации в месяцах с последующим умножением на повышающий коэффициент. Последний не может быть больше 3 и обязательно утверждается учетной политикой предприятия.

- Списания стоимости по сумме чисел лет срока полезного использования:

- первоначальную стоимость умножают на количество лет, которые остались до окончания эксплуатационного срока;

- полученный результат делят на произведение суммарного количества лет прогнозируемого полезного использования актива и числа 12.

- Списания стоимости пропорционально объему продукции. Амортизация определяется путем перемножения первоначальной стоимости с количеством выпущенной на конкретном объекте продукции за месяц и деления на прогнозируемый показатель объема производства за весь эксплуатационный срок.

Для налогового учета характерно использование линейного и нелинейного методов амортизации.

Чтобы данные бухгалтерской и налоговой амортизации максимально совпадали, предприятия часто останавливают свой выбор только на линейных способах. Амортизация основных средств может вестись любым из перечисленных вариантов, НМА – всеми, кроме третьего.

Еще больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Особенности амортизации нематериальных активов: БУ и НУ

Нематериальные активы подлежат амортизации только в тех случаях, когда для них определены сроки полезного использования.

Бухгалтерский учет допускает три способа амортизации НМА:

- Линейный;

- Способ уменьшаемого остатка;

- Пропорционально объему выпущенной продукции.

Для целей налогового учета можно применять только:

- Линейный способ;

- Нелинейный способ.

В двух словах расскажем о каждом из возможных вариантов.

Линейный способ

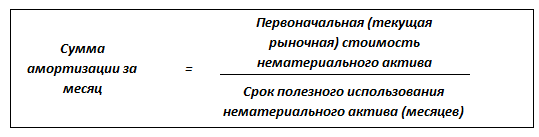

При расчете суммы амортизации НМА линейным способом необходимо иметь сведения о:

- Первоначальной стоимости актива;

- Текущей рыночной стоимости в том случае, если актив подвергается переоценке;

- Сроке полезного использования НМА.

Для определения месячной суммы амортизации необходимо воспользоваться следующей формулой:

Как мы уже упомянули выше, линейный способ начисления амортизации применяют и в целях налогового учета.

Свою популярность среди бухгалтеров линейный способ завоевал благодаря простоте применения – стоимость НМА погашается равными долями на протяжении всего срока полезного использования актива. По этой же причине к нему прибегают в тех случаях, когда невозможно достоверно спрогнозировать будущие поступления от использования актива. Но, самое главное, за что бухгалтера зачастую отдают предпочтение линейному методу – это возможность избежать временных разниц.

Способ уменьшаемого остатка

При использовании данного способа начисления амортизации НМА необходимо иметь сведения об:

- Остаточной стоимости НМА на начало года;

- Сроке полезного использования;

- Коэффициенте, установленном организацией (не более 3).

Для определения суммы ежемесячной амортизации необходимо прибегнуть к следующей формуле:

В виду того, что при расчете используется остаточная стоимость на начало каждого месяца – годовая сумма амортизации будет постепенно уменьшаться.

Чаще всего способ уменьшаемого остатка выбирают в отношении тех активов, выгоды от использования, которых в начале периода использования значительно превышают получаемый от них доход в последующие годы. Подобный выбор обусловлен тем, что при использовании этого метода, максимальная сумма амортизации приходится на первые месяцы.

Нелинейный метод

В некотором роде, нелинейный метод начисления амортизации, который используется для целей налогового учета, схож с методом уменьшаемого остатка, хотя они и не являются полными аналогами.

При нелинейном методе амортизация рассчитывается на основании остаточной стоимости, и сумма амортизации ежемесячно снижается.

Перечислим отличия нелинейного метода начисления амортизации в налоговом учете от способа уменьшаемого остатка для целей бухгалтерского учета:

- Амортизация рассчитывается на основе суммарной стоимости всех объектов амортизируемого имущества, которые входят в данную амортизационную группу (п. 2 ст. 259.2 НК);

- После достижения суммарного баланса амортизационной группы значения в 20 тыс. руб., для целей налогового учета предприятие имеет право учесть всю остаточную стоимость суммарного баланса в составе внереализационных расходов текущего периода (п. 12 ст. 259.2 НК);

- Для каждой амортизационной группы установлена фиксированная норма амортизации, не зависящая от срока полезного использования амортизируемых объектов, которые составляют эту группу (п. 5 ст. 259.2 НК).

Списание стоимости пропорционально объему продукции

Для того, чтобы успешно применять данный способ необходимо обладать следующими данными:

- Первоначальная стоимость НМА;

- Планируемый объем продукции, который будет производиться при участии данного НМА за весь срок его полезного использования;

- Фактический объем продукции, которая была произведена с помощью НМА за отчетный период (в сопоставимых натуральных измерителях).

Списывая стоимость НМА пропорционально объему выпущенного продукции, нет необходимости определять годовые норму и сумму амортизации. Связано это с тем, что размер амортизационных отчислений зависит от объема производства, а это показатель, изменяющийся в течении года. Таким образом, сумму амортизации, которую относят на расходы, следует определять ежемесячно.

Формула для расчета амортизации на каждый месяц использования НМА выглядит следующим образом:

Следует признать, что описанный метод отличается высокой трудоемкостью, однако, полученный результат наиболее точно отражает степень использования НМА через сумму начисленной амортизации.

Применяя метод начисления амортизации пропорционально объему выпущенной продукции, ежегодно, по всем НМА, организация обязана контролировать:

- Сроки полезного использования НМА на случай их уменьшения или увеличения. В отношении НМА с неопределенным сроком использования, необходимо проверять, не исчезло ли влияние на НМА факторов, не позволяющих определить срок полезного использования актива;

- Способ начисления амортизации на предмет соответствия выгодам, получаемым предприятием от НМА.

В случае, если в ходе проверки были выявлены изменения сроков полезного использования НМА, то начисленная амортизация подлежит пересчету, результаты которого отражаются как изменения оценочных значений.

Если в отношении НМА с неопределенным сроком использования появилась возможность определить таковой, то сделать это организация обязана. Начислять амортизацию по такому активу можно любым из описанных выше способов.

Способ начисления амортизации корректируется только тогда, когда существенно отклоняется от прогнозов выбранный ранее порядок поступления выгод от эксплуатации того или иного актива. Результаты пересчета амортизации отражаются в качестве изменений оценочных значений. В доходах или расходах корректировки признаются перспективно. Это означает, что в бухгалтерской отчетности сравнительные данные за периоды не подлежат корректировкам.

Коэффициенты амортизации

Организации имеют право применять к основной норме амортизации специальный коэффициент. Он может быть, как повышающим, так и понижающим. Применение данного коэффициента напрямую воздействуют на срок полезного использования актива. К понижающему коэффициенту организации прибегают в том случае, если хотят дольше использовать тот или иной актив. Повышающий же коэффициент поможет в тех случаях, когда необходимо сократить срок полезного использования актива.

Существует два повышающих коэффициента и один понижающий.

Первым делом рассмотрим повышающие коэффициенты:

- Не выше 2. Используют организации, производственная деятельность которых проходит в непростых погодных условиях. Воздействуя на активы, данные факторы подвергают их более быстрому износу. Очень часто говорят, что коэффициент применяют в виду воздействия агрессивной среды. Коэффициент не выше двух нередко применяют на предприятиях, расположенных в районах Крайнего Севера, где низкие температуры негативно сказываются на сохранность жизнедеятельности оборудования;

- Не выше 3. Применяется к активам, которые являются предметом договора лизинга. Однако, прибегая к данному коэффициенту необходимо обеспечить соблюдение следующего условия:

Внимание: коэффициент «не выше 3» неприменим для объектов 1 – 3 групп амортизации, т.к. срок полезного использования менее пяти лет не подходит под требования для применения коэффициента.

Решение о применении понижающего коэффициента, т.е. коэффициента, который способствует увеличению срока полезного использования активов, находящихся в распоряжении организации, необходимо в обязательном порядке внести соответствующую запись в учетную политику.

Неамортизируемые основные средства

Согласно требованиям нового ФСБУ 6 / 2020, амортизации не подлежать основные средства, соответствующие следующим параметрам:

- Объекты основного фонда, потребительские свойства которых не изменяются на протяжении времени. К таким активам относят:

- Земельные участки;

- Объекты природопользования;

- Музейные экспонаты;

- Музейные коллекции.

- Законсервированные и неиспользуемые в производстве мобилизационные объекты;

- Инвестиционная недвижимость, оцениваемая по переоцененной стоимости (п. 28 ФСБУ 6/2020).

Амортизация облигаций

При долгосрочном инвестировании в облигации встает вопрос об амортизации разницы между номинальной и рыночной стоимостью ценных бумаг. При завышенной рыночной стоимости речь идет о премии, при занижении цены облигации – о скидке. Скидки и премии по облигациям амортизируются двумя способами:

- Прямолинейным;

- Процентным.

Амортизация облигаций чаще производится прямолинейным методом. Его преимущества – простота и равномерное погашение при каждой выплате процентов.

На каких счетах ведется амортизация внеоборотных активов

Выше мы писали, что следует относить к внеоборотным активам и какие из них подлежат амортизации. В учете для НМА отведены следующие счета:

- 01 – для объектов основных средств;

- 04 – для нематериальных активов.

В части амортизации они корреспондируют со счетами:

- 02 – амортизация всех внеоборотных активов, кроме нематериальных;

- 05 – амортизация НМА.

Начисление амортизации внеоборотных активов: проводки

Поскольку подход к оформлению бухгалтерских записей зависит от типа внеоборотного актива, рассмотрим в отдельности проводки, с использованием счета 02 и счета 05.

Счет 02

Содержание проводки напрямую зависит от характера использования объекта основного фонда. Суммы начисленной амортизации могут включаться:

- В состав расходов по обычным видам деятельности;

- В состав прочих расходов;

- В состав капитальных вложений.

Таким образом, начисленная по основным средствам амортизация отражается одной из следующих бухгалтерских записей:

Счет 05

Равно как и при использовании счета 02, проводки с участием счета 05 зависят от характера использования НМА. В учете возможны следующие варианты проводок:

Налоговая и бухгалтерская амортизация: когда совпадут

Чаще всего, расхождения в учете основных средств возникают из-за применения различных методов начисления амортизации.

Мы уже писали в предыдущих разделах статьи, что в целях налогового учета компания в праве применять два способа начисления амортизации, а для целей бухгалтерского учета – три.

Неудивительно, что организации в большинстве случаев предпочитают применять единый (линейный) способ начисления амортизации как для целей налогового, так и бухгалтерского учетов.

Подобный выбор значительно облегчает учет. Однако, нелинейный способ начисления амортизации в НУ имеет свое неоспоримое преимущество. Он дает возможность учесть больше амортизации в первые месяцы эксплуатации актива. В итоге – уменьшается текущий налог на прибыль.

Еще одним моментом, приводящим к возникновению разниц между БУ и НУ является амортизационная премия, применяемая для целей налогового учета. Суть заключается в том, что премия дает право организациям списать в расходы определенный процент от стоимости актива в момент ввода в эксплуатацию. Амортизации подлежит остаток. Для целей бухгалтерского учета применение амортизационной премии не предусмотрено. Рассуждая о возможности применения амортизационной премии, финансисты встают перед выбором: либо списать больше текущих налоговых расходов за счет премии, либо вести учет, избавив бухгалтера от необходимости учитывать разницы.

Выше мы рассказывали о коэффициентах амортизации. Они, равно как и амортизационная премия – прямой путь, приводящий к возникновению разниц. Для целей бухгалтерского учета применение коэффициента амортизации возможно только в одном случае – при расчете амортизации методом уменьшаемого остатка. В этом случае допустимо применение коэффициента не более трех.

Для целей налогового учета область применения коэффициентов шире. Законодательством допускается использование не только повышающих коэффициентов, но и понижающего.

Срок полезного использования – еще один параметр, влияющий на отсутствие или возникновение разниц межу БУ и НУ при начислении амортизации. Как правило, организации устанавливают единый срок полезного использования актива, ориентируясь при этом на официальный классификатор. Следование требованиям классификатора обязательно для целей НУ, однако, для целей БУ организация вправе самостоятельно установить иной срок. Ожидая, что актив прослужит меньше срока, обозначенного в классификаторе, организация имеет право установить более короткий срок полезного использования, что позволит сэкономить на налоге на имуществе (если актив является объектом налогообложения).

Таким образом можно сделать вывод, что во избежание расхождений между налоговым и бухгалтерским учетами необходимо:

- Использовать линейный метод начисления амортизации для целей БУ и НУ;

- Отказаться от применения амортизационных премий;

- Отказаться от применения коэффициентов амортизации;

- Установить единый срок полезного использования для целей БУ и НУ, согласно классификатора.

***

Завершая публикацию, остается выразить надежду, что статья окажется вам полезной.

Источник: spmag.ru