Декларацию по НДС за 3-й квартал 2023 года должны подать все плательщики налога на добавленную стоимость до 25 октября 2023 года. Какие листы заполнять, как отправить отчет и что будет за нарушение сроков, читайте в нашей статье.

Кому и в какие сроки нужно подать декларацию?

В соответствии с п. 5 ст. 174 НК РФ декларировать расчеты с НДС обязаны все предприниматели и организации, являющиеся плательщиками налога на добавленную стоимость, т. е. работающие по общей системе налогообложения (ОСН) или спецрежиму ЕСХН. Исключение составляют лица, освобожденные от такого налога на основании ст. 145 и 145.1 НК РФ. Если компания или ИП применяют спецрежим (УСН, ПСН), не предусматривающий уплату НДС, но выписали счет-фактуру с выделенным НДС, то обязаны сообщить об этом в налоговую — подать декларацию на общих основаниях.

Декларация по НДС подается по итогам отчетного периода (квартала) — по общему правилу до 25-го числа месяца, следующего за окончанием квартала (п. 5 ст. 174 НК РФ). К примеру, за второй квартал плательщики должны были отчитаться до 25 июля, а за третий им предстоит это сделать не позднее 25 октября 2023 года.

На заметку! Если в отчетном квартале деятельность не велась и операций не было, то несмотря на отсутствие сведений плательщик налога все равно обязан представить декларацию. В таком случае она будет нулевой.

Какие листы заполнять?

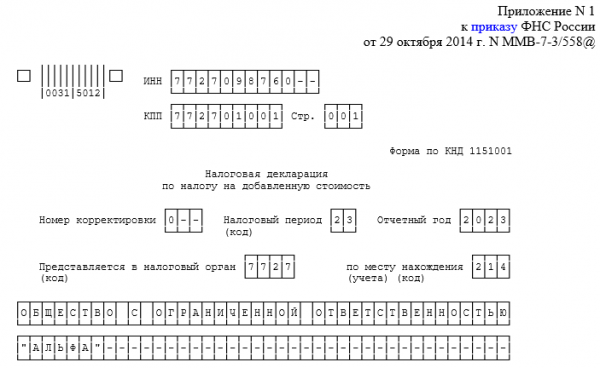

Форма декларации и порядок ее заполнения утверждены приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. Бланк включает в себя 12 разделов.

Титульный лист и раздел 1 заполняется всеми налогоплательщиками и агентами без исключения. Остальные страницы (разделы 2–12 и приложения к ним) необходимы, если были соответствующие операции в течение квартала.

В разделе 1 показывают сумму налога, которая должна быть уплачена или возмещена из бюджета. Его прикладывают все плательщики НДС, перечисленные в ст. 143 НК РФ, а также организации и предприниматели, освобожденные от такого налога, но выделившие его в счете-фактуре.

Раздел 2 предназначен для налоговых агентов. Сюда относятся организации и предприниматели, которые приобретали товары (работы, услуги) у иностранного поставщика, не зарегистрированного в России. А также те, кто осуществлял операции с недвижимостью, принадлежащей государству (покупка, аренда), покупал лом и отходы черных (цветных) металлов и сырые шкуры животных.

В разделе 3 приводится расчет налога по стандартным ставкам — 10 и 20 %. Его требуют от всех организаций и ИП, которые в отчетном периоде провели операции с указанными ставками. Как известно, сбором 10 % облагается продукция первой необходимости, детское питание, диетические продовольственные товары и медикаменты. По ставке 20 % облагаются все остальные товары.

В разделах 4, 5 и 6 отражаются экспортные сделки, облагаемые нулевой ставкой. Раздел 4 заполняется, если документы, подтверждающие такие операции, были собраны в течение 180 дней. Раздел 5 необходим компаниям и ИП, которые ранее документально подтвердили право применения нулевой ставки, но право на вычет возникло только в этом квартале. Раздел 6 заполняют, когда нет возможности подтвердить экспорт в назначенный срок.

Раздел 7 заполняется, если в квартале происходили сделки, которые не облагаются НДС. Такое бывает, когда передача объекта вообще не подлежит налогообложению согласно ст. 149 НК РФ или не подпадает конкретно под НДС (п. 2 ст. 146 НК РФ), а также когда местом продажи не является территория России (ст. 147, 148 НК РФ). Еще седьмой раздел прикладывают плательщики и агенты, если в отчетном квартале получили предоплату (полностью или частично) по предстоящим поставкам, производственный цикл которых будет длиться более 6 месяцев (п. 13 ст. 167 НК РФ).

Однако если операции не облагаются налогом, то и авансы по ним показывать не нужно.

В разделы 8 и 9 вносятся сведения из книг покупок и продаж соответственно. При этом восьмой раздел заполняют при возникновении права на вычет в отчетном квартале, а девятый — если должны по закону исчислить НДС.

В разделах 10 и 11 приводится информация из журнала исходящих и входящих счетов-фактур. Такие данные потребуются, если юридические лица или предприниматели осуществляли деятельность в чужих интересах, например, по агентским договорам или договорам комиссии.

Раздел 12 показывает сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК РФ. Его заполняют лица, освобожденные от НДС, а также организации и предприниматели, не являющиеся плательщиками налога, но выделившие его в счете-фактуре.

Образец заполнения декларации по НДС за 3-й квартал 2023 года подготовили эксперты «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите к образцу отчета.

Скачать образец заполнения декларации за 3 квартал в «КонсультантПлюс»

Как подать декларацию?

Отчет представляется в инспекцию по месту регистрации организации или прописке предпринимателя исключительно электронным путем — через спецоператора по телекоммуникационным каналам связи (п. 5 ст. 174 НК РФ). Сдать форму на бумаге теперь нельзя. Среднесписочная численность работников роли не играет. Бумажный отчет будет считаться несданным.

За нарушение сроков подачи отчетности инспекция вправе оштрафовать организацию или ИП на сумму, равную 5 % от суммы налога к уплате, указанной в этой декларации — за каждый день, начиная с даты, установленной для представления отчета. При этом штраф не может быть больше 30 % указанной суммы, но и меньше 1 000 руб.

Итоги

Декларацию по НДС за 3 квартал направьте в ФНС не позднее 25-го октября 2023 года. Отчет примут только в электронном виде. В декларации по НДС в общем случае нужно заполнить титульный лист, разд. 1, 3, 8 и 9. Перенесите сведения из книги покупок в разд. 8, а из книги продаж — в разд. 9. Данные переносите с помощью программного обеспечения. Это позволит не допустить ошибок.

Источник: spmag.ru