Декларация по косвенным налогам при импорте товаров из зоны ЕАЭС заполняется в особом порядке, нежели по поставкам из других стран. Сегодня рассмотрим общий порядок подготовки декларации и напомним, что НДС обязаны платить все предприниматели, импортирующие товары из других стран.

Как платят НДС на импорт?

Практически все импортные товары (работы, услуги), ввозимые на территорию РФ из других стран, облагаются налогом на добавленную стоимость. Единственное исключение — лекарственные препараты, которые освобождаются от НДС (ст. 150 НК РФ). Рассчитать и заплатить налог обязаны все организации и предприниматели вне зависимости от выбранной системы налогообложения. Даже ИП на «упрощенке» должен заплатить НДС, если его товары привозятся из-за границы.

Импортная продукция облагается по общим ставкам НДС, применяемым в России. К примеру, если товар будет продан с НДС 20 %, то и ввозной налог составит 20 %. Сумма налога на импорт тоже принимается к вычету, если плательщик платит НДС. Если нет, то и вычет ему не положен.

Сумма налога определяется по формуле: налоговая база × ставка. При этом на налоговую базу влияет страна, в которой закупались товары.

Если товары поступили из стран зоны ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия), то в базу включают стоимость самой продукции и акцизы, если она подакцизная. При этом получателем налога будет местная ИФНС.

С товарами из других стран, например из Китая, картина иная. В этом случае в базу войдет таможенная стоимость товаров (по таможенной декларации), таможенные пошлины и акцизные сборы, опять же если товары подакцизны. Получателем налога будет уже не ИФНС, а таможенный орган.

При закупке услуг от иностранных организаций вы выступаете налоговым агентом. Получив плату за услугу от покупателя, вы удержите с нее НДС, отправите его в местный бюджет, а остаток перечислите поставщику-импортеру.

Об особенностях НДС на импорт не из стран, входящих в ЕАЭС, читайте готовое решение от «КонсультантПлюс». Если у вас еще нет доступа к системе «КонсультантПлюс», вы можете оформить бесплатный пробный доступ на 2 дня.

Как заполнить декларацию при импорте?

Порядок заполнения декларации по косвенным налогам при импорте зависит от страны поставщика. Если ввоз был из стран, не входящих в зону ЕАЭС, то отчет оформляется в общем порядке по форме КНД 1151001, утв. приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

А если импорт пришел из стран ЕАЭС, декларацию составляют по другой форме КНД 1151088, утв. приказом ФНС России № СА-7-3/765@ от 27.09.2017 (далее — Правила по заполнению).

С отчетного периода за август 2023 года отчитываться нужно на обновленном бланке из приказа ФНС России от 12.04.2023 № ЕД-7-3/238@.

Рассмотрим порядок заполнения отчета на примере этого бланка.

Перед заполнением декларации убедитесь, что у вас есть все документы, подтверждающие операции. К ним относят договоры, которые заключались с иностранными поставщиками товаров (работ, услуг), счета-фактуры, транспортные декларации, банковские выписки и платежки (чеки, квитанции), справки о конвертации валют. Сюда же включают таможенные декларации, квитанции об оплате таможенных пошлин, декларации по акцизам, если ввозили подакцизную продукцию, и другие документы, сопровождающие импортную сделку. Налоговики вправе запросить все эти документы.

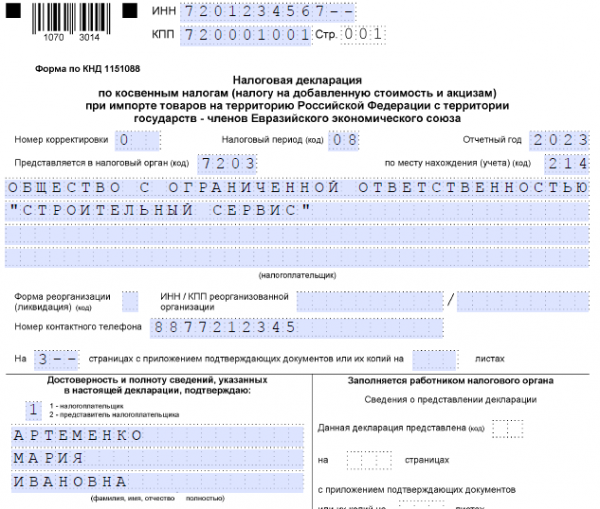

Титульный лист

Первая страница налоговой декларации по косвенным налогам при импорте заполняется в любом случае и по стандартным правилам. Укажите ИНН и КПП организации, номер корректировки, код налогового периода, отчетный год, код налоговой инспекции, код по месту нахождения. Все коды берутся из Правил по заполнению. Название организации и Ф. И. О. предпринимателя прописывайте полностью. В пустых клетках ставьте прочерки.

Раздел 1

В первом разделе декларации по уплате косвенных налогов при импорте указывают сумму НДС к уплате в бюджет по импортным товарам, ввоз которых производился из стран ЕАЭС. В строку 010 впишите ОКТМО организации, в 020 — код бюджетной классификации (КБК).

В строке 030 отразите налог к уплате, он определяется как сумма строк первого раздела — 031, 032, 033, 034, 035. В этих строках указывается сумма налога к уплате в бюджет по приобретенным товарам (031), продуктам переработки (032), выполненным работам (033), по продуктам, полученным по товарному кредиту или бартеру (034), а также лизингу (035). В строке 040 покажите товары, освобожденные от НДС.

Раздел 2 и 3

Второй раздел декларации косвенных налогов при импорте товара подлежит заполнению, если импортируете подакцизные товары, за исключением этилового спирта из всех видов сырья. Раздел заполняется на один ОКТМО (010) и КБК (020). Если коды, по которым зачисляются сборы, разные, то придется заполнить такой раздел на каждый из них.

В строке 030 покажите сумму акцизов, подлежащих уплате в бюджет. А ниже распределите эту сумму по видам товара.

Третий раздел заполняется по импорту этилового спирта из всех видов сырья. В строках 010 и 020 укажите ОКТМО и КБК, в строке 030 — сумму акциза, подлежащего уплате в бюджет. Во второй части раздела аналогично распределяют сумму по видам спирта.

Готовую декларацию нужно подавать по итогам отчетного месяца. Это тот месяц, в котором импортные товары приняли на учет или наступил срок совершения платежа по договору лизинга. Отчет подается до 20-го числа после такого месяца. Нарушение сроков представления декларации чревато налоговым штрафом. Согласно ст. 119 НК РФ он составит 5 % от суммы неуплаченного налога за каждый месяц просрочки, но не менее 1 000 руб.

Итоги

С отчетности за август 2023 года декларацию по косвенным налогам при импорте товаров из зоны ЕАЭС заполняйте на бланке из приказа ФНС России от 12.04.2023 № ЕД-7-3/238@. Формуляр заполняйте при импорте товаров из стран, входящих в ЕАЭС, вне зависимости от того какую систему налогообложения вы применяете. Срок сдачи отчета — 20-е число месяца, идуего за месяцем принятия товаров к учету.

Источник: spmag.ru