ЕФС-1 объединяет информацию из 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, но во многом отличается от данных форм. Сдают его в территориальные отделения объединенного Соцфонда (далее по тексту – СФР). В статье рассмотрим ЕФС-1: сроки сдачи разделов.

ЕФС-1: что собой представляет

Сокращение ЕФС-1 – это единая форма сведений. Расшифрованное название говорит само за себя. Новая форма включает связанные данные ряда отчетов, которые представляли до 2023 г. Поэтому она и называется единой. Введена новая форма постановлением правления ПФ № 245п от 31.10.2022:

Поскольку введена ЕФС-1 именно с 2023 г., то и отчитываться по ней следует, соответственно, с 2023 г.

Пример. Допустим, работника взяли на работу 30.12.2022. Тогда его данные следует включить в СЗВ-ТД и сдать до 09.01.2023. Помимо него, трудоустроили еще двух соискателей – одного 09.01.2023, а второго – 10.01.2023. Сведения по этим двум трудоустроенным соискателям надо включать в ЕФС-1.

ЕФС-1 сдают наниматели, т. е. страхователи (ИП с работниками, организации). В отчет включают информацию по сотрудникам, с которыми заключили трудовые и гражданско-правовые соглашения (применительно к п. 2 ст. 11 ФЗ № 27 от 01.04.1996).

Содержание ЕФС-1 и предшествующих отчетов (соотношение)

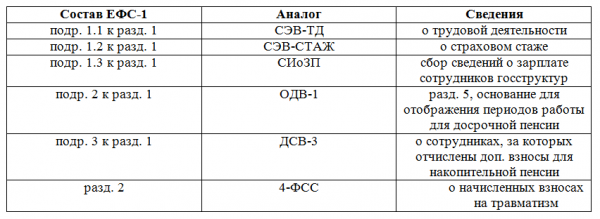

Единая форма состоит из титула, 2 разделов. Первый предназначен для информации о трудовой деятельности, второй – о начислениях по взносам на травматизм. Оба раздела содержат несколько подразделов, каждый из которых по структуре напоминает одну из прежних форм, применяемых ранее:

Из них обязательно нужно представлять титул и разд. 2 (подразд. 2.1, а также 2.3). Оставшиеся листы – только при наличии соответствующей информации. Заполнение единой формы имеет свои особенности, связанные в т. ч. с указанием регистрационного номера ПФР, статуса застрахованного лица, внесением данных по виду договора (ГПД, авторского заказа, издательского лицензионного, проч.).

Образцы заполнения каждого подраздела есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как сдавать: общие правила

Для ЕФС-1 сроки сдачи разделов в 2023 могут отличаться. В этом и заключается одна из особенностей новой формы, связанная с отменой 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3. Представлять ее необходимо по месту своей регистрации (актуально для страхователей – организаций, ИП). Контакты отделений СФР размещены на сайте фонда.

Правила представления данных по индивидуальному (персонифиц.) учету определяет ФЗ № 27 от 01.04.1996 в послед. ред. с 01.01.2023. В частности, ст. 8 данного закона устанавливает:

- Если у нанимателя в конкретном отчетном периоде трудится больше 10 человек, то он должен подготовить и сдать электронный отчет. В число сотрудников при определении их количества включают и тех, кто работает по ГПД.

- Те, у кого трудится меньше 10 чел. в соответствующем периоде, вправе сдать электронную либо бумажную версию отчета на выбор. На бумажном носителе отчет сдают лично, через уполномоченного, законного представителя либо по почте.

Страхователь должен хранить копии представленных в СФР сведений по правилам хранения документации бухучета и отчетности. По окончании установленного срока хранения данную документацию уничтожают.

Кому можно поручить подготовку, сдачу ЕФС-1

Законодательство не оговаривает, кто должен заполнять ЕФС-1, а кто сдавать. Исходя из содержания разделов, подразделов, наниматель может оптимально распределить обязанности следующим образом:

- отделу кадров поручить подготовку подр. 1.1, 1.2 и 2;

- бухгалтерии – подр. 1.3 и 3, разд. 2.

Таким образом, допускается как поручение подготовки разным сотрудникам, так и представление разделов в различные дни, но с учетом общеустановленного крайнего срока.

Сроки для сдачи ЕФС-1

Единую форму сдавать нужно в 2023 г. за соответствующие периоды. Крайний срок один – 25-е число. Периодичность сдачи для разделов, подразделов остается прежней.

Это означает, что не нужно все время полностью заполнять единую форму и подавать все сведения одновременно. Делать это разрешается частями. У ЕФС-1 сроки сдачи разделов таковы, что подразделы и разделы можно отправить в разные дни с учетом общеустановленного срока. Получается, что у каждого подраздела, по сути, свой период со сроком сдачи.

Крайние сроки для подачи разделов ЕФС-1

| Составная часть ЕФС-1 | Аналог | Отчетный период | Крайний срок сдачи |

Разд.1 подр. 1.1 | СЗВ-ТД | При наступлении соответствующего события | При трудоустройстве, увольнении – следующий рабочий день. При заключении, прекращении ГПД – следующий рабочий день после заключения либо прекращения договора. При переходе на электронную трудовую, при др. мероприятиях – 25 число следующего месяца. |

| Разд. 1 подразд. 1.2 и 2 | СЗВ-СТАЖ, ОДВ-1 | год | 25 число следующего года (например, за 2023 год нужно отчитаться до 25.01.2024). В ряде случаев предусмотрена досрочная сдача (например, по запросу СФР отчитаться нужно за 3 дня). |

| Разд. 1 подразд. 1.3 | СИоЗП (для госструктур) | месяц | 25 число месяца, который идет за отчетным |

| Разд.1 подразд.3 | ДСВ-3 | квартал | 25 число месяца, следующего за отчетным кварталом |

| Разд.2 | 4-ФСС | 1 кв., полугодие, 9 мес., год | 25 число месяца, следующего за отчетным кварталом |

Как отчитываться за 2022 год с учетом нововведений 2023 г.

За 4-й кв. 2022 г., как и за весь 2022, отчитываться следовало по «старым» формам, срокам. Данная норма относится и к корректируемым отчетам. На январь 2023 пришлись сроки сдачи следующих старых отчетов (их сдавали в последний раз!):

- СЗВ-ТД;

- СЗВ-М за декабрь 2022;

- ДСВ-3 за 4-й кв. 2022.

- 4-ФСС за 2022 г.

Таким образом, страхователям остается сдать СЗВ-СТАЖ вкупе с ОДВ-1 за 2022 г. Для него установлен самый «поздний» крайний срок сдачи – 01.03.2023. Напомним: раньше 4-ФСС сдавали в ФСС, а остальную отчетность (СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД) – в ПФР. С 2023 года эти фонды объединены в один, который называется Социальный Фонд России (СФР).

Пример. Предположим, в 2023 г. необходимо уточнить 4-ФСС, представленный за 9 мес. 2022 г. Данный период закончился до 2023 г. Уточненную версию нужно оформить по той форме, которая действовала тогда, на момент сдачи 4-ФСС за 9 мес. 2022 г. Это актуальная тогда форма, утв. Приказом ФСС № 80 от 14.03.2022.

Штрафы в 2023 г. за нарушения, касающиеся сдачи ЕФС-1

Нарушение общеустановленного срока сдачи отчетности, сдача ее с ошибками чревата следующими финансовыми санкциями:

1. Несвоевременная сдача, как и сдача недостоверных, не всех сведений по персоналу (разд. 1, подр. 1.2, 2 и 3) наказывается штрафом 500 р. за каждого сотрудника (по ст. 17 ФЗ № 27).

2. Нарушение порядка, установленного для представления электронной документации, наказывается штрафом 1 000 р. (п. 2 ст. 8 и ст. 17 ФЗ № 27).

3. Нарушения, касающиеся разд. 2 (аналога 4-ФСС), наказываются теми же штрафами, которые налагались при нарушениях в 4-ФСС:

- за несвоевременную сдачу предусмотренных сведений о взносах взимается 5 % от суммы, начисленной за 3 послед. мес. соответствующего периода для уплаты (как минимум тысяча, но не больше 30 % от данной суммы), основание – ст. 26.30 ФЗ № 125;

- при занижении базы взносов при расчете, наличии ошибок, из-за которых уплачено меньше взносов, чем требуется, – 20–40 % от суммы, предназначенной к уплате.

4. На руководителя налагается штраф по ст. 15.33.2 КоАП размером 300–500 р. при нарушении сроков сдачи, наличии ошибок (относится к разд. 1 подр. 1.1, подразд. 1.2, а также 2 и 3, а также разд. 2).

«Штрафные» послабления

С 2023 г. штрафные санкции несколько смягчили, предоставив страхователям возможность вовремя «исправиться». При совершении ошибок в разд. 1, подр. 1.1, 1.2, 2 и 3 формы ЕФС-1 финансовых санкций можно избежать, если представить уточненку в двух случаях. Первый – сразу, до того момента, когда ошибки выявит отделение СФР. Второй – на протяжении 5 раб. дн. после получения уведомления об устранении просчетов.

Если штраф все-таки наложили, рекомендуется уплатить его оперативно, в ближайшие 10 кал. дн. Отсчет ведется со дня получения требования с выставленным штрафом (отправляется нарушителю обычно в течение 20 дн.!). Тогда его размер уменьшится вдвое.

Итоги

- Единый отчет ЕФС-1 подают в территориальные отделения СФР (их контакты есть на сайте фонда) страхователи (ИП с работниками, организациями), начиная с отчетности за 2023 г. Если у страхователя больше 10 работников, он должен представить электронный отчет.

- ЕФС-1 можно подавать частями (разделами, подразделами) в разные дни, но в пределах общеустановленного срока.

- Наниматель может поручить (на свое усмотрение) подготовку к сдаче единого отчета по компетенции: отделу кадров (подр. 1.1, 1.2 и 2) и бухгалтерии (подр. 1.3 и 3, разд. 2).

- Важно правильно заполнить единую форму, не совершая ошибок, т. к. за представление сведений несвоевременно, за просчеты в них предусмотрены штрафные санкции.

- Избежать санкций можно, подав уточненную версию по разд. 1, подр. 1.1, 1.2, 2 и 3 формы ЕФС-1. Уточненка представляется при самостоятельном обнаружении ошибок, а также в течение 5 дн. после получения оповещения о необходимости устранить недочеты.

- Штраф можно снизить в два раза, если заплатить его за 10 дн. после получения соответствующего требования, не позже.

Источник: spmag.ru