Система видеонаблюдения – амортизационная группа по такой разновидности основных средств определяется особым образом, поскольку Классификатор не содержит понятия «Система видеонаблюдения». Сегодня в публикации, покажем на конкретном примере как в 2023 году не допустить ошибки при постановке на учет подобного оборудования.

Система видеонаблюдения – амортизационная группа

Систему видеонаблюдения, первоначальная стоимость которой превышает установленный законодательством и локальными актами компании лимит основных средств, следует учитывать, как самостоятельную инвентарную единицу. При этом важно помнить, что размер лимита ограничивает уровень существенности (п. 5 ФСБУ 6/2020).

Первоначальная стоимость капитальных вложений при постановке на учет системы видеонаблюдения учитывает:

- Затраты на приобретение самого оборудования и составных частей, таких как:

- Внутренние и наружные камеры;

- Видеорегистраторы;

- Коммутаторы;

- Жесткие диски;

- Мониторы;

- Источники бесперебойного питания.

- Затраты, произведенные на доработку оборудования до состояния, пригодного к эксплуатации:

- Транспортные расходы на доставку оборудования;

- Затраты на приобретение материалов и комплектующих, необходимых для монтажа оборудования;

- Заработная плата сотрудников, чьими силами осуществлялись работы;

- Оплата услуг сторонних организаций.

Первоначальная стоимость системы видеонаблюдения определяется по ФСБУ 26/2020 «Капитальные вложения».

Определив первоначальную стоимость и убедившись в том, что актив соответствует критериям основного средства, следует приступить к поиску интересующего объекта в ОКОФ. К слову, Классификатор основных средств не содержит такого понятия как «Система видеонаблюдения», поэтому придется выбрать максимально приближенный по всем характеристикам. Таким объектом является «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая».

Аппаратура коммуникационная, аппаратура радио или телевизионная передающая относится к ОКОФ 320.26.30.1, соответственно, приравниваем систему видеонаблюдения к данной категории объектов основных средств.

Таким образом, согласно Классификации, утвержденной постановлением Правительства от 01.01.2002 №1, система видеонаблюдения относится к четвертой амортизационной группе, со сроком полезного использования от пяти до семи лет.

Рекомендуем полезный материал от «КонсультантПлюс» об амортизационных группах и ОКОФ офисного имущества. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Срок полезного использования системы видеонаблюдения в организации

Следующим шагом после того, как была определена амортизационная группа для системы видеонаблюдения, необходимо самостоятельно установить конкретный срок полезного использования. В рамках четвертой амортизационной группы, СПИ может варьировать от 60 до 84 месяцев включительно.

В целях бухгалтерского учета, срок полезного использования для системы видеонаблюдения следует определять с учетом:

- Ожидаемого срока эксплуатации;

- Ожидаемого периода, на протяжении которого ожидается физический износ и моральное устаревание оборудования;

- Иных ограничений в процессе эксплуатации:

- Окончание срока аренды помещения, где установлена система видеонаблюдения;

- Окончание срока контракта, в рамках которого было предусмотрено использование системы видеонаблюдения;

- Прочие.

Многие бухгалтеры стремятся установить равные сроки полезного использования для целей бухгалтерского и налогового учетов. Таким образом появляется возможность избежать временных разниц.

Пример амортизации системы видеонаблюдения

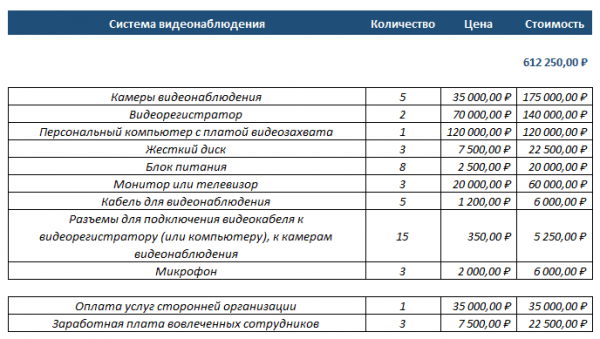

ООО «Х» приобрела систему видеонаблюдения, стоимость которой составила 612 250 руб.

Проанализировав все условия эксплуатации, было принято решение установить предельный срок полезного использования, равный 84-м месяцам. Для целей бухгалтерского учета применяется линейный метод начисления амортизации, для целей налогового учета – нелинейный.

Расчет амортизации системы видеонаблюдения для целей бухгалтерского учета линейным методом

Для того, чтобы рассчитать ежемесячную сумму амортизации самым простым способом, можно воспользоваться приведенной ниже формулой:

Однако, иногда необходимо производить расчет амортизационных отчислений через определение нормы амортизации. Здесь важно помнить, что в целях бухгалтерского учета применяется годовая норма амортизации, а в целях налогового – месячная.

Итак, формула для расчета годовой нормы амортизации выглядит следующим образом:

Возвращаясь к нашему примеру, рассчитаем ежемесячную сумму амортизации по системе видеонаблюдения. В примере мы одновременно показываем расчет амортизации двумя описанными выше способами. Эксперимента ради можно проверить: сумма, рассчитанная по каждой из формул будет идентична:

Расчет амортизации системы видеонаблюдения для целей налогового учета нелинейным методом

При использовании нелинейного метода начисления амортизации, для расчета следует использовать нормы амортизации, строго регламентированные п. 5 ст. 259.2 НК РФ для каждой амортизационной группы.

Ниже приводим таблицу, которая позволит определить показатель месячной нормы амортизации для целей налогового учета:

Таким образом, возвращаясь к нашему примеру мы видим, что четвертой амортизационной группе, к которой относится наша система видеонаблюдения, соответствует месячная норма амортизации, равная 3,8%.

Формула расчета амортизации нелинейным методом в целях налогового учета выглядит следующим образом:

При использовании нелинейного метода, бухгалтеру необходимо ежемесячно проверять суммарный баланс амортизационной группы и сумму амортизационных отчислений по группе. В нашем случае, в состав группы входит единственный объект – система видеонаблюдения.

Произведем расчет амортизации:

В месяце, когда суммарный баланс группы станет ниже 20 тыс. руб., бухгалтеру необходимо включить всю сумму балансовой стоимости по данной амортизационной группе, в размере 19 476,47 в расходы.

***

Сегодня в публикации мы постарались самым подробным образом описать все нюансы, с которыми может столкнуться бухгалтер при определении суммы амортизации по такому объекту основного фонда, как система видеонаблюдения. Надеемся, что публикация окажется вам полезной.

Источник: spmag.ru