Если в поданном в ИФНС отчете о перссведениях по форме КНД 1151162 была допущена ошибка, у компании (ИП) с работниками в 2023 году возникает вопрос, как исправить ошибки, допущенные в таком отчете о персонифицированных сведениях. Порядок исправления ошибки в данном отчете напрямую связан с тем, где она находится. Как внести необходимые исправления в форму персонифицированных сведений и какой штраф будет выписан в 2023 году, если этого не сделать, рассказано ниже в статье.

В какие сроки в 2023 году в инспекцию ФНС сдается отчет о перссведениях с корректировкой

Перед тем как исправить ошибки, допущенные в персонифицированных сведениях физлиц (КНД 1151162), необходимо иметь в виду, что по закону в данном отчете не допускается исправление ошибок замазкой, ручкой или другим корректирующим средством (п. 1.11, 1.2 приказа ФНС «Об утверждении» от 29.09.2022 № ЕД-7-11/878@, далее – приказа ЕД-7-11/878@).

Исправление ошибки производится только путем подачи в инспекцию ФНС уточненных сведений в виде второго отчета с номером корректировки «1—» (при последующем уточнении этого же первичного отчета – «2—», «3—» и так далее). Это надо сделать до дня сдачи в инспекцию ФНС формы РСВ на основании п. 7 ст. 431 НК РФ, то есть до 25-го числа месяца, следующего за прошедшим отчетным (расчетным) периодом (ст. 423 НК РФ).

В итоге в 2023 году исправление ошибок, допущенных в персонифицированных сведениях, и сдача отчета о перссведениях физлиц (КНД 1151162) с корректировкой в инспекцию ФНС осуществляется по первичному отчету о перссведениях с ошибками, сданному за следующие периоды:

- июнь, апрель, май 2023 г. – до сдачи в инспекцию ФНС формы РСВ за 2-й квартал, то есть до 25.07.2023;

- сентябрь, июль, август 2023 г. – до 25.10.2023;

- декабрь, октябрь, ноябрь 2023 г. – до 25.01.2024.

По отчету о перссведениях с ошибками за январь, февраль и март 2023 г. отчет с корректировкой надо было сдать до 25.04.2023.

Проверить правильно ли вы заполнили персонифицированные сведения можно, изучив разъяснения экспертов «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Какие ошибки подлежат исправлению в персонифицированных сведениях в 2023 году

Законом разрешается исправление персонифицированных сведений при допущении ошибки в следующих данных:

- Ф. И. О., ИНН или СНИЛС исполнителя (работника);

- сумма зарплаты (выплаты, вознаграждения).

Бывает также, что в отчет о перссведениях не включают данные о физлице-исполнителе (работнике) или, наоборот, добавляют в форму КНД 1151162 «лишнего» работника.

Как и когда в 2023 году оформляется строка 010, если в персонифицированных сведениях была допущена ошибка

Строка 010 подлежит заполнению при аннулировании ранее отправленных в инспекцию ФНС сведений по строкам формы КНД 1151162 под номерами 020–060. В случае аннулирования приведенных сведений в строке 010 прописывается признак аннулирования «1». Причем при аннулировании сведений с ошибками строку 070 нужно заполнить прочерками (п. 3.3 приказа ЕД-7-11/878@).

В первичном отчете о перссведениях (КНД 1151162) строку 010 оставляют незаполненной (пустой).

Как в 2023 году исправить допущенные в персонифицированных сведениях ошибки в ИНН, Ф. И. О., СНИЛС работника (исполнителя)

При необходимости исправлений ошибок, допущенных в персонифицированных сведениях о физических лицах, то есть в Ф. И. О., СНИЛС, ИНН работника (исполнителя), на титульном листе отчета о перссведениях (КНД 1151162) в поле «Номер корректировки» указывается значение «1—» (при последующей корректировке этой же формы заносится значение «2—», при еще одной корректировке этой же формы – «3—» и так далее). В данный лист формы переносятся и сведения из первичного отчета о перссведениях.

Затем заполнению подлежат 2 поля персональных данных (п. 3.3 приказа ЕД-7-11/878@). Как исправить персонифицированные сведения в этих 2 полях:

- В первое поле, в строку 010, – внести признак аннулирования «1».

- Повторить данные из строк 020–060 первичного отчета о перссведениях, в том числе и строки с ошибкой.

- Строку 070 заполнить прочерками.

- Во втором поле строку 010 оставить незаполненной (пустой).

- Указать исправленные данные о физлице-работнике (исполнителе) по одной из строк 020–060.

- Повторить иные строки 020–060, которые были без ошибок в первичном отчете о перссведениях.

- В строке 070 прописать сумму зарплаты (выплат).

Причем отчет о перссведениях с корректировкой оформляется только по сотруднику, по строкам 020–060 которого была допущена ошибка.

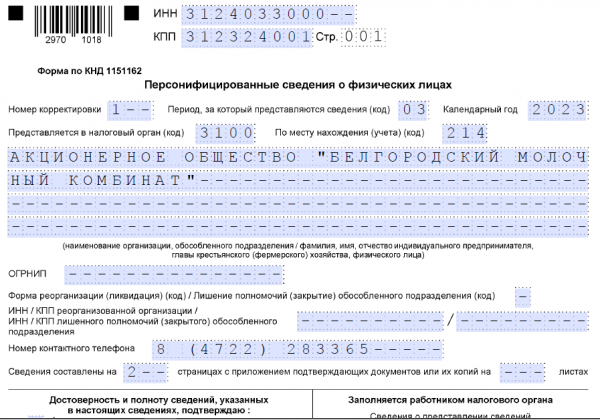

Ниже приведен пример оформления отчета о перссведениях с корректировкой (за март 2023 года), когда была допущена ошибка в Ф. И. О. работника.

Как в 2023 году исправить допущенную в персонифицированных сведениях ошибку в сумме выплат работнику (исполнителю)

Если в персонифицированных сведениях о физлицах была допущена ошибка в строке 070 с суммой выплат, то в инспекцию ФНС также нужно сдать отчет о перссведениях с корректировкой. В приведенном случае оформляются:

- Титульный лист отчета с корректировкой.

- СНИЛС, Ф. И. О. и ИНН работника (исполнителя) – берутся из первичного отчета о перссведениях.

- Строка 070 – в ней прописывается верная сумма зарплаты (выплаты).

Причем в строку 010 заносить сведения не нужно (остается незаполненной, пустой).

Например, в первичном отчете о перссведениях зарплата Сидорова В. А. была указана в размере 24 500 р. На самом деле ему было начислено 25 000 р. Тогда исправление данной ошибки будет выглядеть таким образом.

Как в 2023 году исправить ошибку в персонифицированных сведениях по одному человеку, если отсутствуют сведения о работнике или включен лишний работник

Бывает так, что в сданном в инспекцию ФНС отчете о перссведениях (КНД 1151162) отсутствуют сведения о работнике. Тогда в отчете о перссведениях с корректировкой заполняются:

- титульный лист;

- сведения на исполнителя (работника), не указанного в первичном отчете о перссведениях.

Например, работника АО «БМК» Сидорова В. А. забыли включить в сданный в ИФНС отчет о перссведениях (за март 2023 года).

Если необходимо аннулировать представленные инспекции ФНС сведения на исполнителя (работника), то в отчет о перссведениях физлиц с корректировкой включается раздел со сведениями приведенного физлица (кроме зарплаты) и прописывается признак аннулирования.

Например, АО «БМК» нужно аннулировать сведения по работнику Петрову А. В.

Какие в 2023 году могут быть выписаны штрафы за допущение ошибок в персонифицированных сведениях

Предоставление в инспекцию ФНС отчета о перссведениях (КНД 1151162), содержащих недостоверные сведения (ошибки), если такое деяние не содержит признаков правонарушения, введенного ст. 126.2 НК РФ, влечет за собой взыскание штрафа в размере 500 р. за каждый предоставленный отчет о перссведениях, содержащий недостоверные сведения (ст. 126.1 НК РФ, письмо ФНС РФ «О налоговой» от 09.08.2016 № ГД-4-11/14515).

Причем компания (ИП) с работниками освобождается от данной налоговой ответственности, если работодателем самостоятельно выявлены ошибки и в инспекцию ФНС предоставлен отчет о перссведениях с корректировкой до момента сдачи в ИФНС расчета РСВ.

Помимо налогового штрафа, на основании ст. 15.6 КоАП РФ может быть выписан и административный штраф:

- должностному лицу – в размере 300–500 р.;

- организации – в размере 500–1000 р.

Бывает так, что в инспекцию ФНС предоставлен первичный отчет о перссведениях, ошибки не исправлены работодателем и отчет с корректировкой не отправлен в налоговую до сдачи в ИФНС расчета РСВ. Тогда, если данный первичный отчет не привел к неисчислению и (или) неполному исчислению НДФЛ или нарушению прав физлиц, при расчете суммы штрафа инспекции ФНС необходимо учитывать смягчающие обстоятельства в виде допущения ошибок в отчете о перссведениях (п. 1 ст. 112 НК РФ):

- Из-за наличия тяжелых личных (семейных) жизненных обстоятельств.

- Под влиянием угроз (принуждения).

- По причине материальной, служебной или другой зависимости.

Согласно п. 3 ст. 114 НК РФ, при наличии хотя бы одного из трех приведенных обстоятельств сумма штрафа уменьшается как минимум в 2 раза.

Кроме того, до того как в 2023 году исправить ошибки, допущенные в персонифицированных сведениях о физлицах, необходимо иметь в виду, что налоговые штрафы за ошибки в форме не касаются компаний, в которых мобилизованные являются руководителями – единственными участниками.

Итоги

Таким образом, если в сданном в ИФНС отчете о перссведениях физлиц была допущена ошибка, ее необходимо исправить. Для этого надо сдать в инспекцию ФНС отчет о перссведениях с корректировкой. Сделать это надо до дня предоставления в ИФНС формы РСВ. Иначе компании (ИП) с работниками будет выписан штраф на основании НК РФ и КоАП РФ.

Источник: spmag.ru