Ответ на вопрос, как посчитать прибыль от реализации продукции, не так-то прост. Сделать это можно по данным из бухгалтерской отчетности или на базе сведений оперативного учета. Чтобы сделать прогноз на будущие периоды, необходимо знать плановые значения таких показателей, как объем продаж, уровень предполагаемой себестоимости, особенности ценовой политики.

Прибыль от реализации продукции, работ, услуг – это…

Прибыль от реализации продукции – один из самых важных финансовых показателей, который характеризует результат деятельности компании.

Итак, прибыль показатель представляет собой разницу между валовым доходом и затратами производства. При этом, под валовым доходом необходимо понимать выручку, полученную предприятием от реализации товаров, очищенную от материальных затрат.

Не секрет, что основной целью ведения бизнеса является извлечение прибыли. Логично, что именно наличие дохода выступает в роли гаранта того, что в будущем, компания будет оставаться на рынке и развиваться. Вырученные в ходе работы средства, предоставляют компании возможность накапливать и модернизировать производство. Кроме того, в сложные времена, полученная ранее и сохраненная прибыль поддержит компанию или поспособствует привлечению дополнительных источников финансирования.

Таким образом, можно обобщить, что прибыль от реализации позволяет владельцам бизнеса и руководящему составу понять, насколько эффективна деятельность их предприятия. Именно от значения показателя прибыли от реализации зависит платежеспособность и ликвидность организации.

Кроме того, ориентируясь на значение показателя прибыли от продаж, управленческий аппарат формирует стратегические решения, а инвесторы оценивают перспективность вложения средств в изучаемую компанию.

Резюмируя можно сказать, что прибыль от реализации продукции есть не что иное, как сумма денежных средств, которая остается в распоряжении организации, после того, как все доходы организации будут уменьшены на себестоимость продукции, коммерческие и управленческие расходы.

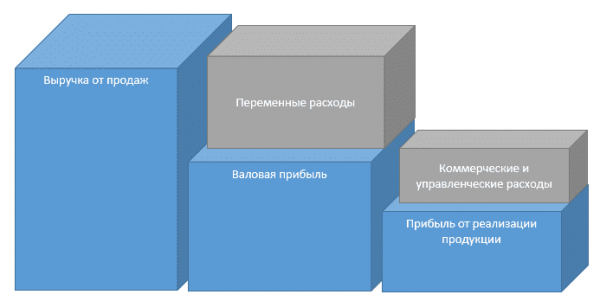

Схематично, принцип формирования прибыли от реализации продукции можно представить следующим образом:

Формула расчета прибыли от реализации

Расчет фактической прибыли от реализации.

Опираясь на сказанное выше, можно вывести обобщенную формулу расчета фактически полученной прибыли от реализации продукции. Выглядеть она будет следующим образом:

Существует и альтернативны вариант расчета данного показателя:

Однако, помимо простого расчета фактического значения прибыли от продаж, в теории финансового анализа существуют три метода, позволяющих произвести более глубокое исследование прибыли от реализации. Рассмотрим их.

Метод прямого счета

Позволяет получить экономический результат отдельно по каждому виду продукции, производимому на предприятии. Источником информации являются:

- Реестр с указанием количества продукции по всему ассортименту производимой и реализуемой продукции;

- Данные по себестоимости каждой ассортиментной позиции;

- Цена единицы продукции.

Формула для расчета выглядит следующим образом:

По понятным причинам, данный способ применяется в организациях, которые производят не очень широкий ассортимент продукции. Однако, следует отметить, что данный метод обладаем высокой точностью.

К минусам метода можно отнести высокую степень трудозатрат и отсутствие возможности определения степени влияния различных факторов на общую величину прибыли.

Затраты на один рубль продукции

С помощью данного метода можно определить отношение полных затрат на производство и реализацию к стоимости выпущенной продукции. Полученный результат показывает уровень расходов на один рубль проданной продукции. Если полученный результат имеет значение меньше единицы, то можно говорить о рентабельности производства, если больше – об убыточности.

Формула выглядит следующим образом:

Метод определения затрат на один рубль продукции можно назвать универсальным, т.к. он пригоден для использования в любой отрасли.

Аналитический (экономический) метод

Данный метод позволяет не только рассчитать доходность, но также определить влияние на нее следующих составляющих:

- Объема производства или реализации продукции;

- Себестоимости продукции;

- Уровня оптовых цен;

- Рентабельности продукции;

- Ассортимента и качества продукции.

Применение метода допустимо отдельно по сравнимой (производимая в предыдущем периоде) и несравнимой (производимая с этого года) продукции.

Применение метода подразумевает несколько этапов:

- Расчет базовой рентабельности:

- Расчет прибыли планового периода с применением фактической себестоимости единицы продукции в отчетном году и фактической цены;

- Оценка воздействия различных факторов на величину плановой прибыли.

К примеру, сравнив прибыль, рассчитанную с применением в формуле себестоимости отчетного периода с аналогичным показателем, рассчитанным с использованием себестоимости планового периода, можно вычислить влияние изменения себестоимости на значение показателя прибыли.

Расчет прибыли от реализации в плановом периоде

Последнее, на чем хочется остановиться, рассказывая о расчете прибыли от реализации, так это на том, как рассчитать данный показатель для планового периода.

Подобное планирование следует выполнять регулярно, в разрезе каждого вида продукции или деятельности.

Доход, полученный от реализации есть разница между выручкой от продаж готовой продукции и полной себестоимости данной продукции:

При этом для расчета планируемого объема реализации предусмотрена следующая формула:

Еще больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Пример расчета прибыли от реализации продукции

В качестве источника информации, для расчета фактически полученной прибыли от реализации, воспользуемся данными финансовой отчётности условной компании ООО «Х».

Произведем расчет двумя способами:

Представленный пример наглядно демонстрирует, что результат не зависит от способа, при помощи которого был произведен расчет.

Как посчитать прибыль от реализации продукции в excel

Несмотря на то, что источником информации для расчета фактически полученной прибыли от продаж служат данные бухгалтерской отчетности, мы показали на примере, что сам расчет был произведен в excel с использованием приведенных выше формул. Этот универсальный продукт позволяет осуществлять расчеты различной степени сложности в зависимости от потребностей пользователя.

Кроме того, используя программу excel можно на основе имеющихся фактических или полученных расчетным путем данных производить планирование показателей будущих периодов.

Получив результат фактической прибыли по итогам двух прошедших лет, стало очевидно, что по сравнению с 2021 годом, результаты 2022 резко снизились.

Руководство организации поставило перед своими сотрудниками цель, получить в 2023 году выручку, равную 400 млн. руб. Предположим, что в нашей компании достаточно большой ассортимент, и рассчитать планируемую прибыль в разрезе номенклатурных позиций и планируемого объема реализаций не представляется возможным.

Тогда, нам остается воспользоваться данными, полученными по итогам прошлого периода. Кроме того, финансовая служба заранее просчитала, что себестоимость продаж в расчете на 1 рубль выручки увеличится на 40%.

Произведем следующий расчет:

Расчетным путем было установлено, что при прочих равных условиях, выручка в размере 400 млн. руб., даже при условии возросшей на 40% себестоимости позволит получить прибыль в размере 117 млн. руб.

Наша предыдущая таблица будет выглядеть следующим образом:

Анализ прибыли от реализации продукции

Эффективность работы предприятия можно оценить по динамике изменения прибыли и рентабельности. В первом случае сравниваются значения прибыли за разные годы, положительной динамикой будет ежегодное увеличение ее показателя. Рентабельность реализационной деятельности вычисляется путем деления размера прибыли на объем выручки (оптимальное значение – 8-10%).

Факторный анализ прибыли от реализации продукции позволяет найти резервы для увеличения доходности бизнеса. Его суть заключается в определении ключевых факторов, которые существенно влияют на изменение уровня прибыли. Алгоритм его проведения подразумевает поэтапный расчет величины изменения рентабельности с учетом каждого из критериев по отдельности – объема продаж, производственных издержек, ценовой политики.

Бухгалтерский учет прибыли от продаж – проводки

В зависимости от вида деятельности, которым занимается организация, существуют некоторые различия в отражении прибыли от продаж в бухгалтерском учете.

Проследим весь алгоритм формирования прибыли / убытка от реализации в учете организации:

Таким образом, мы видим, что конечным счетом, на котором «оседает» результат деятельности организации в результате реализации товаров, работ, услуг – это счет 99 «Прибыли и убытки».

Мы неслучайно отразили всю цепочку бухгалтерских записей. Внимательно изучив схему можно увидеть, что на 99 счет приходит сумма выручки, уменьшенная на себестоимость и налоги, включенные в стоимость реализуемой продукции или услуг.

При правильном отражении бухгалтерских записей, свернутое сальдо по 90 счету «Продажи» будет нулевым. Наличие остатка свидетельствует о закравшейся в учете ошибке.

При проведении операции по реформации баланса, счет 90 закрывается, т.е. сальдо по всем субсчетам счета 90 переносится на 90.09.

В результате реформации баланса возможны следующие проводки:

По окончании реформации баланса, сальдо по счету 90.09 должно иметь нулевое значение.

***

Завершая публикацию, еще раз хочется напомнить о том, что прибыль от реализации товаров, работ и услуг является одним из ключевых показателей при проведении финансового анализа, т.к. он отражает результат деятельности организации от ведения основного направления бизнеса, т.е. того направления, ради которого изначально и создавалось.

Источник: spmag.ru