Для получения итоговых данных, необходимых для расчета налога по «упрощенке», разработана специальная форма налогового учета – КУДиР (книга учета доходов и расходов), заполнять которую должны все ИП и организации, применяющие УСН, независимо от объекта налогообложения. Обязанность ведения книги учета расходов и доходов ИП на УСН закреплена в ст. 346.24 НК РФ. На каждый налоговый период заводится отдельная КУДиР.

Бланк КУДиР в 2022 — 2023 годах

Актуальная редакция бланка КУДиР утверждена. Приказом Минфина России № 135н. Бланк включает титульный лист и пять разделов.

Книга может заполняться как вручную, так и в электронном виде. Заверять ее в ИФНС не требуется. После завершения отчетного (налогового) периода электронный вариант необходимо распечатывать (п. 1.4 Порядка заполнения КУДиР, утв. приказом № 135н).

Форма книги для всех налогоплательщиков единая, при этом на порядок заполнения отдельных ее разделов влияет выбранный объект налогообложения.

Основные требования к книге для ИП на УСН

Правила ведения КУДиР предусматривают, что все записи совершаются в хронологическом порядке, записи вносят согласно первичным документам. Доходы и расходы, не учитываемые в налогооблагаемой базе, в книге не указывают. Исправлять записи можно зачеркиванием неверных данных и указанием правильных, при этом внесение изменений подтверждается подписью предпринимателя и печатью (если она имеется).

Книга прошнуровывается, ее страницы нумеруются. На последней странице указывается общее количество листов, ставится подпись ИП, и все заверяется оттиском печати (при ее наличии).

Необлагаемые при УСН доходы (указанные в пп 1.1 ст. 346.15 НК РФ) и расходные операции, не влияющие на величину налоговой базы, в КУДиР не включаются.

Перечень доходов при УСН привели эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Книга доходов для ИП на УСН 6%

Часть разделов КУДиР предприниматели на УСН «доходы» не заполняют. Записи не вносятся:

- в справку к разделу I;

- в разделы книги II (расходы по основным средствам) и III (убыток, уменьшающий базу).

Доходы указываются в разделе I бланка (графа 4). Расходы в графе 5 не отражают, за исключением:

- фактических затрат, предусмотренных при получении бюджетных выплат по госпрограммам по содействию самозанятости безработных или в целях создания дополнительных рабочих мест для трудоустройства безработных за счет госбюджета;

- расходов, совершенных за счет субсидий, полученных по Федеральному закону от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Раздел IV предназначен для отражения расходов, уменьшающих единый налог при УСН «доходы», а именно (п. 3.1 ст. 346.21 НК РФ):

- уплаченных страховых взносов (за себя и сотрудников);

- пособий по временной нетрудоспособности, выплаченных из средств работодателя;

- сумм, перечисленных по договорам добровольного личного страхования работников.

Раздел V заполняют плательщики торгового сбора – по суммам, уменьшающим налог при «упрощенке». В ситуациях, когда уплаченный торговый сбор зачесть в уменьшение налога нельзя (если торговый сбор и налог УСН перечисляются в разные бюджеты – письма Минфина от 15.07.2015 № 03-11-09/40621; ФНС от 12.08.2015 № ГД-4-3/14230), этот лист остается пустым.

Пример

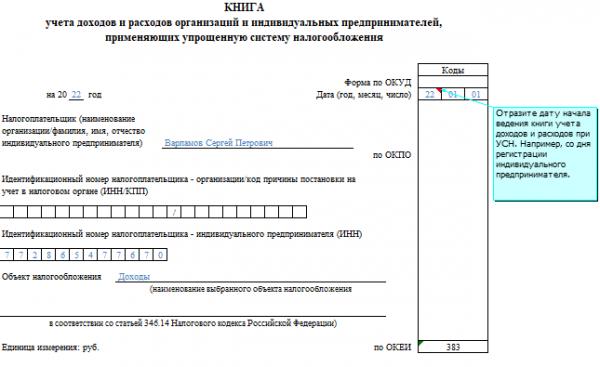

Рассмотрим, как заполняется книга доходов при УСН в 2022 г. для ИП.

ИП Варламов Сергей Петрович, применяющий УСН «доходы», 14.01.2022 г. заключил договор №1 с ООО «Прогресс», согласно которому на расчетный счет ИП поступали денежные средства:

- 15.01.2022 г. по платежному поручению № 3 — аванс 90000 руб.;

- 05.04.2022 г. по платежному поручению № 128 — оплата за услуги 90 000 руб.;

- 05.07.2022 г. по платежному поручению № 159 — оплата за услуги 90 000 руб.;

- 04.10.2022 г. по платежному поручению № 191 — оплата за услуги 90 000 руб.;

- 23.12.2022 г. произведен окончательный расчет по договору, остаток в сумме 82 600 руб. был перечислен платежным поручением № 232.

С ООО «Весна» Варламов заключил договор на оказание услуг № 2 от 15.03.2022 г., после чего общество перечислило на р/с предпринимателя аванс в сумме 35 000 руб. платежным поручением № 97. Однако в дальнейшем стороны расторгли договор, акт на оказанные услуги был выписан на сумму 30 000 руб. Варламову пришлось вернуть часть полученного аванса – 5000 руб. он перечислил обратно на р/с общества 24.05.2022 платежным поручением № 12.

Также предприниматель продавал физическим лицам материалы за наличный расчет:

- 08.02.2022 на сумму 5000 руб. – ИП оформил кассовый чек № 001;

- 03.04.2022 на сумму 3500 руб. – чек № 002;

Фиксированные страховые взносы ИП перечислил в бюджет:

- 01.07.2022 г. 1% в ПФР за 2021 г. — 10000 руб. платежным поручением № 27;

- 27.12.2022 в ПФР – 34 445 руб. платежным поручением № 35, в ФФОМС 8 766 руб. платежным поручением № 36.

Приведем образец заполнения книги учета для ИП УСН 6% по данным из примера

ИП на УСН 2022 - 2023")

Скачать образец заполнения КУДиР ИП за 2022 год

Заполнение книги доходов и расходов ИП на УСН 15%

Кроме титульного листа предприниматель на «упрощенке» 15% вносит сведения в разделы I, II и III КУДиР. При объекте «доходы минус расходы» налогооблагаемая база рассчитывается исходя из выручки, рассчитанной кассовым методом, и затрат, произведенных в предпринимательских целях и указанных в ст. 346.16, 346.17 НК РФ. Все суммы отражаются в разделе I книги. В справке, завершающей этот раздел, приводятся следующие итоговые сведения:

- о доходах за весь налоговый период;

- о расходах, уменьшающих налоговую базу;

- получившаяся разница между уплаченным минимальным налогом (1% от доходов) и суммой налога по «упрощенке» за предыдущий налоговый период.

В зависимости от полученного результата заполняется либо стр. 040, либо стр. 041 справки.

Расшифровка расходов, связанных с приобретением (созданием) основных средств и НМА приводится в разделе II. Итоговые данные каждого квартала переносятся в I раздел (графа 5). Учет ОС и НМА должен отвечать требованиям п. 3 ст. 346.16 НК РФ.

В III разделе отражаются убытки прошлых лет, возникшие в течение последних 10 лет, и не включенные в расходы следующих периодов. В состав затрат суммы могут включаться как целиком, так и частично, однако в порядке очередности их возникновения. Так, убытки за 2020 и 2021 годы списываются в 2022 г. (при условии, что за текущий год был получен доход, а не убыток) в следующей очередности: сначала, в пределах полученного дохода, учитывается убыток за 2020 г., затем, при наличии остатка доходной части в расходы включается убыток за 2021 г. Если убытков в предыдущие периоды у ИП не было, лист с III разделом останется пустым.

Раздел IV и V книги учета для ИП на УСН не заполняются.

Пример

ИП Андреев Алексей Николаевич с 01.01.2022 применяет УСН 15%. Работников у него нет. В январе 2022 г. предприниматель заключил долгосрочный договор с ООО «Вектор», по которому ему ежеквартально общество перечисляет на расчетный счет 120 000 руб.

Для выполнения работ по договору ему понадобились материалы, стоимость которых он оплатил:

- 20.01.2022 на сумму 27 000 руб. платежным поручением № 1;

- 20.07.2022 на сумму 65 000 руб. платежным поручением № 3.

До перехода на УСН, в декабре 2021 г. Андреев приобрел оборудование стоимостью 120 000 руб. Так как срок эксплуатации оборудования 4 года, в первый год использования ИП списывает в расходы 50 % от стоимости – 60 000 руб., равномерными долями по 15 000 руб. в каждый квартал.

В декабре 2023 г. ИП Андреев перечисляет в бюджет фиксированные взносы за весь год:

- 8766 руб. в ФФОМС платежным поручением № 4 от 30.12.2022;

- 34 445 руб. в ПФР платежным поручением № 5 от 30.12.2022.

Образец заполнения КУДиР для ИП на УСН 15 %

ИП на УСН 2022 - 2023")

Скачать образец КУДиР 15%

По итоговым данным КУДиР для ИП на УСН рассчитывается сумма налога, которая перечисляется в бюджет, в т.ч. в качестве авансов за квартал, полугодие и 9 месяцев, а также заполняется годовая декларация по «упрощенке».

За грубое нарушение порядка ведения книги учета ИФНС может оштрафовать ИП на 10 000 руб., а при занижении налоговой базы – на 20% от суммы начисленного налога, но не менее 40 000 руб. (ст.120 НК РФ).

Источник: spmag.ru