При перечислении денежных средств работникам с 01.06.2020 в платежном документе нужно отражать код дохода. Нужно ли указывать при перечислении командировочных код дохода в платежном поручении, расскажем в этой статье.

Новые коды в платежках

Согласно изменениям, внесенным в закон «Об исполнительном производстве» № 229-ФЗ от 02.10.2007, работодатели должны указывать в платежных поручениях код дохода, если выплата производится сотруднику по трудовому договору или физлицам, работающим по договорам ГПХ. Код дохода позволяет сотрудникам банка и приставам понять, с каких выплат можно производить удержания по исполнительным документам, а с каких нельзя. Подробнее об ограничении по взысканию долгов приставами с 1 июня 2020 года читайте здесь.

Таких кодов всего три, утверждены они Указанием ЦБ РФ № 762-П от 29.06.20219:

- для зарплаты и иных доходов, по которым размер удержаний ограничен статьей 99 закона № 229-ФЗ (премии, отпускные, дивиденды и др.), применяют код «1»;

- если перечисляются средства, на которые не может быть обращено взыскание выплачиваемые периодически, указывается код дохода «2» — в ст. 101 закона № 229-ФЗ приведен исчерпывающий перечень таких доходов;

- для сумм, перечисляемых в связи с возмещением вреда здоровью и госкомпенсаций пострадавшим в радиационных и техногенных катастрофах, из которых допускается удержание только алиментов на детей и возмещение вреда в связи со смертью кормильца, предусмотрен код «3» (пп. 1, 4 п. 1, 2 ст. 101 закона № 229-ФЗ);

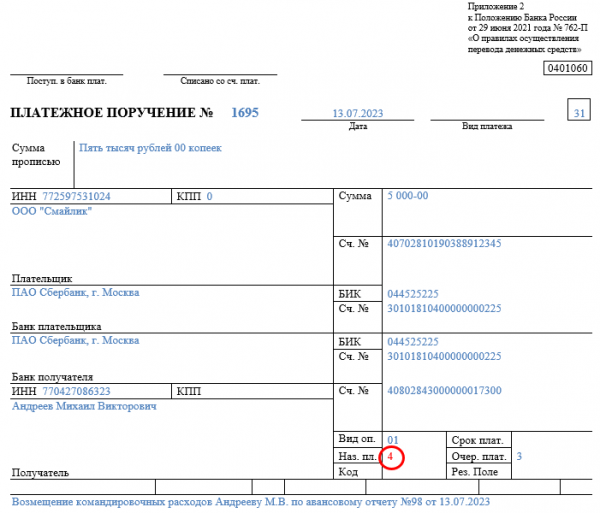

- если перечисляются единоразовые выплаты, на которые не может быть обращено взыскание, указывается код дохода «4».

В зависимости от вида перечисляемого физлицу дохода, один из этих кодов указывается в поле платежки «Наз. пл.» (поле 20).

Какой код вида дохода надо указать в платежном поручении при перечислении работнику денежных средств под отчет? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Командировочные расходы: код дохода в платежном поручении

При направлении сотрудника в командировку работодатель обязан возмещать ему затраты на проезд, расходы на проживание в гостинице, суточные, а также иные расходы, произведенные работником с ведома работодателя во время командировки (ст. 168 ТК РФ). Командировочные расходы подтверждаются авансовым отчетом работника, а возмещение этих затрат может производиться как путем выдачи наличных средств из кассы, так и перечислением на банковскую карту сотрудника. Какой код дохода должен указать бухгалтер в платежке на перечисление командировочных?

Чтобы ответить на этот вопрос, обратимся к перечню доходов, из которых взыскание невозможно: в пп. «а» п. 8 ч. 1 ст. 101 закона № 229-ФЗ сказано, что нельзя обращать взыскание на компенсационные выплаты, установленные ТК РФ в связи со служебными командировками. Поскольку командировочные отнесены к средствам, из которых удержания по исполнительным документам запрещены, в поле «Наз. пл.» платежки на перечисление подотчетных командировочных средств или на возмещение затрат по командировке следует указывать код «4».

Ниже приведен пример, как отразить по командировочным код дохода в платежном поручении:

Скачать образец

Итоги

При перечислении командировочных расходов сотруднику в поле «Наз.пл.» платежного поручения указывайте код вида дохода 4. Этот код означает доходы, на которые не может быть обращено взыскание по исполнительному производству.

Источник: spmag.ru