Бухгалтерская запись начисление процентов по договору займа проводки имеет как у займодавца, так и у получателя займа. Проводки у каждой стороны будут свои. Рассмотрим, как правильно оформить проводки по процентам у обеих сторон.

Что такое займ и как его учитывать

Заем в настоящее время, когда наличие капитала обусловливает получение прибыли или каких-либо материальных благ, стал весьма распространенной сделкой как среди кредитных организаций и государственных учреждений, коммерческих и некоммерческих организаций, так и между физическими лицами. Поэтому правильное формирование проводок по договору займа и процентам по нему в зависимости от его вида имеет для бухгалтера ключевое значение.

Понятие займа определяется Гражданским кодексом РФ, ст. 807. По содержанию этой статьи можно сделать вывод, что заем является наиболее общей формой предоставления ценностей, в том числе денежных, во временное пользование одними лицами другим.

Для корректного учета займа бухгалтеру необходимо точно знать положения договора займа:

- Является заем целевым или нецелевым, так как в случае целевого займа ему придется отслеживать, идут ли занятые средства на цели, указанные в договоре.

- Процентный заем или беспроцентный, поскольку проценты начисляются согласно условиям договора и уплачиваются, то есть относятся на расходы.

- Выдается ли заем денежными средствами или товарами, так как товарный заем имеет свои особенности учета, в частности, может учитываться разница стоимости выданных товаров и полученных; также в таком займе может быть установлено начисление процентов, которые относятся на внереализационные расходы; у товарных займов должны быть проводки по учету НДС, а вот на размер прибыли они не влияют, так как по положениям ст. 251 (п. 1) и ст. 270 (п. 12) НК РФ не являются доходами или расходами.

- Краткосрочный заем или долгосрочный; обычно к краткосрочным относят займы сроком до 24 месяцев; соответственно, займы с большим сроком являются долгосрочными.

- Заем также может быть в виде ценных бумаг: облигаций, векселей, в том числе государственных.

- Если заем взят на приобретение и создание производственных мощностей и сложных вычислительных комплексов, которые признаны инвестиционными активами, то проценты по полученному займу могут быть включены в стоимость указанных внеоборотных активов.

Отражение в учете займов полученных и процентов по ним

Рассмотрим получение обычного коммерческого займа. Поскольку заем имеет коммерческий характер, то есть производит расходы и доходы, операции по нему регулируются ПБУ 15/2008.

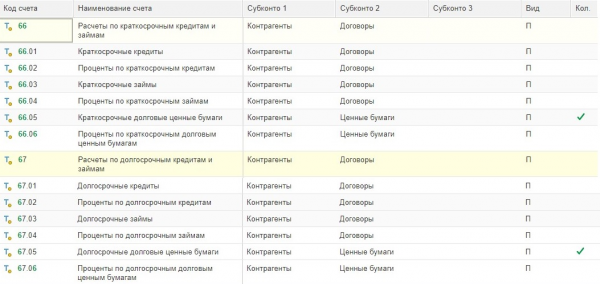

Основные счета для учета займов:

На расходы за пользование займом следует относить не только проценты по ставке, указанной в договоре, но и другие расходы, связанные с получением заемных средств:

- консультации;

- экспертизу условий договора;

- различные информационные услуги;

- прочие расходы, понесенные при заключении договора.

Проценты по договору займа в проводках должны отражаться так, чтобы сохранялся характер равномерности в отчетных и налоговых периодах: например, ежемесячно либо на условиях договора, если они сохраняют равномерный учет этих расходов.

Пример 1. ООО получило заем от АО в размере 1 200 000 р. 10 марта 2022 года по ставке 12 % годовых на 2 года. По условиям договора сумма основного долга должна погашаться ежемесячно равными долями, проценты также должны перечисляться ежемесячно.

Рассмотрим, какие проводки должны отразиться в учете у получателя займа:

10.03.22 | Получена сумма займа | Дт 51 | Кт 67.3 | 1 200 000 р. |

|---|---|---|---|---|

31.03.22 | Начислены проценты за 21 день марта: (1 200 000 / 365 × 21 × 12 % = 8 284,93 р.) | Дт 91.2 | Кт 67.4 | 8 284,93 р. |

| Проводка оплата процентов по договору займа за март | Дт 67.4 | Кт 51 | 8 284,93 р. |

| Погашение части основного долга за март (1 200 000 / 24 = 50 000 р.) | Дт 67.3 | Кт 51 | 50 000 р. |

| Остаток основного долга |

|

| 1 150 000 р. |

30.04.22 | Начислены проценты за 30 дней апреля (1 150 000 / 365 × 30 × 12 % = 11 342,47 р.) | Дт 91.2 | Кт 67.4 | 11 342,47 р. |

| Уплачены проценты | Дт 67.4 | Кт 51 | 11 342,47 р. |

| Погашение части основного долга за апрель | Дт 67.3 | Кт 51 | 50 000 р. |

| Остаток основного долга |

|

| 1 100 000 р. |

И так далее до конца срока пользования займом. В данном примере также уместно осветить вопрос о процентах в 2024 году, так как год високосный. Если договором не оговорено специально считать в году 365 дней, то следует делать расчет на 366 дней.

Как заемщику учитывать расходы в виде процентов по займам и кредитам при расчете налога на прибыль, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Как отражать по договору займа проводки по процентам заимодавцу

Для заимодавца нам еще понадобятся счета:

Рассмотрим проводки, формируемые заимодавцем АО из Примера 1. Только представим, что по условиям договора основной долг необходимо вернуть всей суммой к дате окончания срока займа.

10.03.22 | Выдана сумма займа заемщику | Дт 58.3 | Кт 51 | 1 200 000 р. |

|---|---|---|---|---|

31.03.22 | Начислены проценты за 21 день марта: (1 200 000 / 365 × 21 × 12 % = 8 284,93 р.) | Дт 76 | Кт 91.1 | 8 284,93 р. |

| Получены проценты за март от заемщика | Дт 51 | Кт 76 | 8 284,93 р. |

30.04.22 | Начислены проценты за 30 дней апреля (1 200 000 / 365 × 30 × 12 % = 11 835,62 р.) | Дт 76 | Кт 91.1 | 11 835,62 р. |

| Получены % от заемщика | Дт 51 | Кт 76 | 11 835,62 р. |

Если организация получила заем от физического лица, то она при выплате ему процентов становится налоговым агентом и, согласно разъяснениям ФНС от 26.05.17 № БС-4-11/9974@, обязана самостоятельно уплатить НДФЛ с уплаченных процентов. Бухгалтерские проводки по учету процентов по договору займа, полученного от физического лица (сумма – 1 200 000 р., ставка – 15 % годовых, срок – 1 год, проценты перечисляются ежемесячно):

10.03.22 | Получена сумма займа от физического лица | Дт 51 | Кт 66.3 | 1 200 000 р. |

|---|---|---|---|---|

31.03.22 | Начислены проценты по договору займа проводки | Дт 91.2 | Кт 66.4 | 14 794,52 р. |

| Начислен НДФЛ с процентов по займу | Дт 66.4 | Кт 68.1 | 1 923,29 р. |

| Перечислены проценты физическому лицу | Дт 66.4 | Кт 51 | 12 871,23 р. |

Для финансистов, ведущих учет, важно четко определять ключевые качества займа, влияющие в итоге на расходы и доходы предприятия и проводки по учету операций займа:

- Выбрать оптимальный срок займа – получить быстро определенную прибыль или добиться долгосрочного займа, но под более низкий процент, чтобы обеспечить предприятие оборотными средствами.

- Рассмотреть выгоды товарного займа, так как по нему многие операции не влияют на прибыль организации, а значит, можно провести выгодные операции с минимальными затратами.

- Просчитать выгоду для вложения в будущие внеоборотные активы или в случае временных затруднений вложить их в более выгодные программы.

Итоги

Как видно, заем имеет множество различных вариантов реализации и учета. В случае грамотного оформления и правильной финансовой стратегии заем может создать серьезный инвестиционный актив, который обеспечит высокие финансовые результаты предприятия.

Источник: spmag.ru