Норма амортизационных отчислений – есть основа для определения износа объектов основного фонда, находящихся на балансе у предприятия. Сегодня мы расскажем, в каких случаях требуется ежемесячный расчет нормы амортизации, а когда достаточно определить годовую норму. Кроме того, в публикации будут представлены формулы и примеры расчета.

Что такое амортизационные отчисления

Прежде, чем начинать разговор о норме амортизационных отчислений следует понять, что есть амортизационные отчисления и с какой целью к ним применяют нормы.

Амортизационные отчисления – это часть стоимости объекта основного фонда, рассчитанная определенным образом, с целью постепенного и систематического переноса затрат, понесенных в момент приобретения или производства актива на расходы предприятия на протяжении всего срока полезного использования самого объекта.

Не секрет, что в ходе эксплуатации, под воздействием внешних и внутренних факторов любой объект подвергается неизбежному износу. В результате происходит потеря первоначальных свойств и характеристик, что ведет к снижению общего технического состояния актива.

В мире финансов, описанный процесс представлен в виде корректировки стоимости актива в сторону уменьшения посредством ежемесячного начисления амортизации с одновременным отнесением сумм амортизационных отчислений на расходы предприятия, путем включения последних в себестоимость реализованной продукции.

Норма амортизационных отчислений: понятие и структура

Норма амортизационных отчислений, есть не что иное, как соотношение годовой суммы амортизации к первоначальной стоимости объекта основного фонда.

Помимо этого, в специализированной литературе можно встретить другое определение для этого понятия: норма амортизационных отчислений – есть показатель, противоположный сроку полезного использования объекта основного фонда, рассчитанный отдельно для каждой группы ОС с учетом условий эксплуатации.

Значение показателя принято выражать в процентах.

Отойдя от заумных формулировок можно сказать проще: норма амортизационных отчислений – это определенная часть балансовой стоимости амортизируемого основного средства, ежегодно переносимая на себестоимость производимой продукции, работ, услуг.

Норма амортизационных отчислений напрямую зависит от срока полезного использования актива. В свою очередь СПИ определяется с учетом особенностей отрасли, в которой эксплуатируется объект, темпов развития науки, технических возможностей предприятия по обновлению объектов основного фонда.

Норма амортизации регламентируется на законодательном уровне.

Больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Норма амортизации и норма амортизационных отчислений – это одно и то же или нет

Для того, чтобы понять, идентичны ли понятия «норма амортизации» и «норма амортизационных отчислений» предлагаем начать с конца.

Что такое «амортизация»?

Амортизация есть постепенный, систематический перенос части балансовой стоимости объекта основного фонда на расходы организации, путем включения ее в себестоимость реализуемой продукции.

Что такое «амортизационные отчисления»?

Амортизационные отчисления — это часть стоимости объекта основного фонда, перенесенная на себестоимость продукции для возмещения их износа.

Таким образом, мы видим, что, два эти определения, разными словами отражают суть одного и того же финансового явления.

Отсюда, становится очевидным, что норма амортизации и норма амортизационных отчислений понятия идентичные друг другу.

Расчет нормы амортизационных отчислений: методы и формулы

Алгоритм расчета нормы амортизации напрямую зависит от установленного в организации метода начисления амортизации.

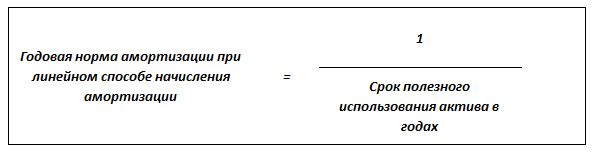

- Линейный способ начисления амортизации. Формула для расчета годовой нормы амортизации выглядит следующим образом:

Например, при сроке полезного использования актива 10 лет расчёт нормы амортизации будет выглядеть следующим образом:

Иными словами, ежегодно, в составе себестоимости произведенной продукции, через амортизационные отчисления, признается 1 / 10 или 10% от первоначальной (восстановленной) стоимости актива.

- Начисление амортизации способом уменьшаемого остатка. На первом этапе следует рассчитать годовую норму амортизации по формуле, применимой для линейного способа начисления амортизации. После этого, полученный результат корректируют на повышающий коэффициент и делят на 12 месяцев.

Помимо этого, в финансовой литературе можно встретить формулу, которую мы также представляем вашему вниманию:

- Метод амортизации пропорционально объему продукции. При данном методе расчета амортизации, определение нормы амортизационных отчислений не предусмотрено, ввиду того, что сумма амортизации определяется на основании фактического натурального показателя объема продукции за отчетный год. Само название «фактический натуральный показатель объема продукции» говорит о том, что для будущих периодов он еще не известен, следовательно, расчет нормы амортизации невозможен.

Пример расчета нормы амортизационных отчислений

При расчете нормы амортизационных отчислений необходимо четко учитывать, для целей бухгалтерского или налогового учета следует произвести расчет.

В бухгалтерском учете оперируют годовой нормой амортизации, тогда как в налоговом используется показатель ежемесячной нормы.

Объяснение этой особенности заключается в том, что для целей бухгалтерского учета, срок полезного использования устанавливается в годах, а для налогового – в месяцах.

Итак, приведем примеры расчета нормы амортизации для целей бухгалтерского и налогового учетов:

- Бухгалтерский учет.

Расчет годовой нормы амортизационных отчислений при линейном методе начисления амортизации выглядит следующим образом:

Мы уже сказали, что для целей БУ при линейном методе начисления амортизации, рассчитывать месячную норму нет необходимости. Однако, нельзя не упомянуть, что в некоторых случаях, при составлении управленческих прогнозов, возникает необходимость исчислить данный показатель. В данном случае, при расчете поможет та же формула, однако, в знаменателе количество лет необходимо заметить на количество месяцев полезного использования актива:

- Налоговый учет.

Переходим к примеру расчета нормы амортизационных отчислений для целей налогового учета, при линейном методе начисления амортизации:

Применяя нелинейный метод начисления амортизации следует обратиться к ст. 259.2 НК РФ. Ниже представляем таблицу, которая позволяет определить показатель месячной нормы амортизации для целей налогового учета:

Таким образом, возвращаясь к нашему примеру мы видим, что для третьей амортизационной группы, к которой относится наш актив установлена месячная норма амортизации, равная 5,6%.

Годовая норма амортизационных отчислений

В ходе публикации мы уже упоминали такое понятие, как годовая норма амортизационных отчислений. Повторимся, показатель нормы амортизации в годовом выражении используется для целей бухгалтерского учета, поскольку срок полезного использования для объектов основного фонда устанавливается в годах.

Для целей налогового учета показатель годовой нормы амортизации неприменим, в виду того, что СПИ устанавливается в месяцах.

***

Резюмируя публикацию остается напомнить, что годовая норма амортизации – это понятие, которое используется исключительно для целей бухгалтерского учета. В целях налогового учета необходимо прибегать к такому понятию, как месячная норма амортизации. В обоих случаях, доля стоимости актива, переносимая на расходы организации за определенный промежуток времени, выражается в процентах. При этом, при применении нелинейного метода начисления амортизации для целей НУ рассчитывать его нет необходимости, т.к. его значения закреплены законодательно.

Источник: spmag.ru