Как заполнить отчет о финансовых результатах? Этот вопрос возникает у многих бухгалтеров, когда подходит срок сдачи бухгалтерской отчетности. О порядке заполнения отчета о финансовых результатах пойдет речь в материале далее.

Отчет о финансовых результатах

В целях обеспечения пользователей достоверными сведениями о финансовом состоянии компании, по окончании каждого года предприятия подводят итоги, формируя отчетные формы, основную роль среди которых играют баланс и «Отчет о финансовых результатах» (ОФР).

Бланк отчета утвержден приказом Минфина РФ № 66н от 02.07.2010. Бланк ОФР в 2023 году изменений не претерпел, сохранился в традиционном варианте, каким был в прошлые периоды, и представляет собой таблицу из 5 граф, содержащих:

№ строк пояснений к отчету;

Название показателя;

Коды строк (из перечня в прил. 4 к приказу № 66н);

Данные за отчетный период;

Данные прошлогоднего отчета аналогичного по времени текущему.

Составление ОФР имеет свои особенности:

значение выручки рассчитывается за минусом суммы НДС и акцизов;

результат деятельности отражается суммой строк значений чистой прибыли и итогов от переоценки ОС и прочих операций (если они проводились);

вычитаемый или отрицательный показатель заносится в скобки;

значения указываются в тыс. или млн. руб. без знаков после запятой;

значения текущего и предыдущего периода должны быть сопоставимы, т.е. при изменении правил учета данные прошлого года трансформируются в соответствии с ними;

в строках, где данные отсутствуют, проставляются прочерки.

Скачать бланк отчета о финансовых результатах можно по ссылке слева.

Рассмотрим, как заполнить отчет о финансовых результатах построчно.

Коды строк отчета о финансовых результатах

Сведения заносятся в ОФР из сформированной за отчетный период оборотно-сальдовой ведомости (ОСВ): из блока результативных счетов (90,91,99,84), счетов производственных издержек (20,23,25,26,44) и продукции (40,41,43). Кроме того, важен качественный аналитический учет по видам поступлений и затрат, образующих конечный итог работы фирмы.

Порядок заполнения отчета о финансовых результатах 2023 представляет собой построчное формирование показателей – сначала рассчитывается итоговый результат от основных видов деятельности, к нему добавляется блок коммерческих и управленческих затрат, а в заключение – прочие доходы и расходы. Продемонстрируем алгоритм, объединив для большей наглядности информацию по расшифровкам строк в табличную форму:

Код строки | Название | Что обозначает | Как формируется | Особенности |

2110 | Выручка | Доходы от основных видов деятельности (ОВД) | К/об 90/1 – Д/об 90/3 – Д/об 90/4 |

|

2120 | Себестоимость продаж | Расходы от ОВД | Д/об 90/2 в корр. со счетами затрат (20,23,29,40,41,43) кроме сч. 26 и 44 | Заключается в скобки, как вычитаемый показатель (далее такие величины обозначаются символом «()») |

2100 | Валовая прибыль | Прибыль без учета КР и УР (коммерческих и управленческих расходов) | Стр. 2110 – стр. 2120 | (), если итогом является убыток |

2210 | Коммерческие расходы (КР) | Затраты, связанные с ОВД | Д/об 90/2 в корр. со сч.44 | () |

2220 | Управленческие расходы (УР) | Издержки на управление фирмой | Д/об 90/2 в корр. со сч. 26 | () |

2200 | Прибыль/(убыток) от продаж | Итог от ОВД | Стр. 2100 – стр. 2210 – стр. 2220 | (), если допущен убыток. |

2310 | Доходы от участия в др. организациях | Поступления при инвестициях в УК других фирм |

К/об сч. 91/1 в рамках соответствующей аналитики |

|

2320 | Проценты к получению | Доходы от пользования чужими активами, дисконт по ценным бумагам |

| |

2330 | Проценты к уплате | Издержки по уплаченным процентам по займам, дисконт к уплате по облигациям/векселям | Д/об сч. 91/1 в пределах относящейся аналитики | () |

2340 | Прочие доходы | Доходы/затраты, не входящие в вышеозначенные строки | К/об 91/1 – 2310 – 2320 |

|

2350 | Прочие расходы | Д/об 91/2 – стр. 2330 | () | |

2300 | Прибыль до НО (налогообложения) | Суммарное значение прибыли | 2200 + 2310 + 2320 + 2340 – 2330 – 2350 Проверка: 2200 + Д/об сч. 91 в корр. со сч. 99 – К/об сч. 91, в корр. со сч. 99 | () при убытке

|

2410 | Текущий налог на прибыль (ННП) | ННП к оплате | Строка 180 декларации | () |

2421 | В т.ч. ПНО/ ПНА (постоянные налоговые обязательства/ активы) | Компании, работающие по ПБУ 18/02, указывают сальдо ПНО и ПНА | ПНО = К с-до сч.99/ПНО; ПНА = Д с-до сч.99/ПНА | () при отрицательном итоге |

2430 | Изменение ОНО (отложенные налоговые обязательства) |

| К/об 77 – Д/об 77 | () при положительном итоге |

2450 | Изменение ОНА (отложенные налоговые активы) |

| Д/об 09 – К/об 09 | |

2460 | Прочие | Не означенные выше, но влияющие на прибыль доходы и расходы (разницы сумм оборотов сч.99 до реформирования, налоги «спецрежимников» и др.) |

| |

2400 | Чистая прибыль | Величина прибыли фирмы | Стр. 2300 – стр. 2410 (со скорректированными значениями по стр. 2430 и 2450) | Стр. 2400 = оборот по сч. 99 в корр. со сч.84 |

Остальные строки заполняются, если проводились мероприятия, влияющие на размер прибыли, к примеру, переоценка активов. В этом случае в стр. 2500 указывают сумму прибыли, скорректированную на сумму дооценки, т. е. прирост добавочного капитала (К/об 83 – Д/об 83). Акционерные общества заполняют справочные сведения, касающиеся базовой прибыли на акцию (стр. 2900 и 2910).

Строка 2410 отчета о финансовых результатах из чего складывается, читайте в статье «Строка 2410 «Отчета о финансовых результатах»: расшифровка».

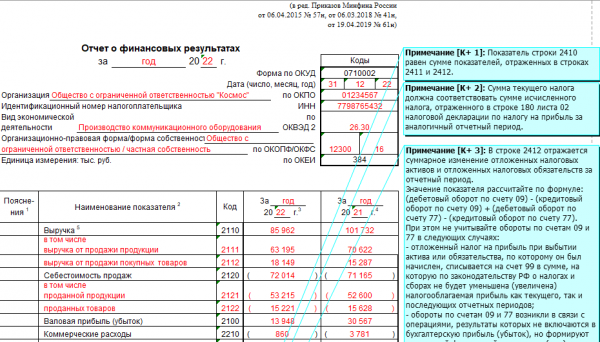

Пример заполнения отчета о финансовых результатах

Исходные данные, необходимые для составления «Отчета о финансовых результатах», сгруппированы в сформированной до реформирования баланса ОСВ компании ООО «Лира», которая применяет ОСНО (в руб.):

Счет БУ | Наименование | Дебет | Кредит |

09 | ОНА | 55 000 | 50 000 |

77 | ОНО | 100 000 | 70 000 |

90/1 | Выручка |

| 90 000 000 |

90/2 | Себестоимость | 58 600 000 |

|

90/3 | НДС | 10 060 000 |

|

90/8 | УР | 3 500 000 |

|

90/9 | Прибыль от продаж | 17 840 000 |

|

91/2 | Прочие расходы | 400 000 |

|

91/9 | С-до прочих расходов |

| 400 000 |

99/1 | Прибыль без ННП | 17 840 000 | 400 000 |

99/2 | ННП, в т.ч.: | 3 618 000 |

|

99/2.1 | Условный расход по ННП | 3 568 000 |

|

99/2.3 | ПНО | 50 000 |

|

На основе отдельных данных по счетам ОСВ бухгалтер формирует показатели каждой строки ОФР (в тыс. руб.):

Код | Данные | Как получить |

2110 | 79 940 | 90 000 – 58 600 |

2120 | (58 600) | Д/об 90/2 |

2100 | 21 340 | 79 940 – 58 600 |

2220 | (3500) | Д/об 90/8 |

2200 | 17 840 | 21 340 – 3500 |

2350 | (400) | К/об 91/9 |

2300 | 17 440 | 17 840 – 400 |

2410 | (3568) | Д/об 99/2 |

2421 | (50) | ПНО |

2430 | 30 | 70 000 – 100 000 |

2450 | (5) | 55 000 – 50 000 |

2400 | 13 847 | 17 440 – 3568 – 50 – 30 + 5 |

Рассчитанные значения бухгалтер заносит в отчет о финансовых результатах. В него же необходимо перенести информацию из ОФР за прошлый год. Построчное сравнение показателей дает возможность пользователю провести первичный анализ динамики финансового состояния компании.

Образец формы 2 за 2022 год в новой редакции с комментариями по заполнению от экспертов «КонсультантПлюс» вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к «КонсультантПлюс»:

Скачать бесплатно образец в «КонсультантПлюс»

Итоги

ОФР оформляется на бланке типовой формы и подчиняется установленным требованиям по заполнению. Цель его составления – показать, из каких доходов и затрат складывается чистая прибыль предприятия в отчетном периоде.

Источник: spmag.ru