«Упрощенцы» уплачивают единый налог в бюджет не только по окончании налогового периода, но и в течение года, ежеквартально перечисляя авансовые платежи. Какие реквизиты для уплаты УСН должны при этом использовать налогоплательщики, расскажем далее.

Налог по УСН: реквизиты 2023 года

Авансы по УСН-налогу необходимо перечислять по истечении каждого отчетного периода (квартал, полугодие, 9 месяцев), на это отводится 28 дней после его окончания. То есть, при наличии базы для исчисления авансов, деньги в бюджет должны быть направлены не позднее 28 апреля, 28 июля и 28 октября отчетного года. Если срок уплаты выпадает на выходной или нерабочий день, срок уплаты сдвигается на ближайший рабочий день (п.7 ст. 6.1 НК РФ) По завершении 3 квартала 2023 г. авансовый платеж перечислить следует до 30.10.2023 г. (включительно), т.к. 28.10.2023 выпадает на субботу.

Сумма налога по итогам года перечисляется

- не позже 28 марта следующего за отчетным года — юрлица;

- не позднее 28 апреля – ИП.

В реквизиты УСН за 2023 год для уплаты годового налога и авансовых платежей принципиальных различий не вносили. В платежке или квитанции на перечисление налога за год платежные реквизиты для оплаты УСН будут такими же, как те, по которым производятся ежеквартальные авансовые проплаты.

Напомним! С 2023 года все налоги, в т.ч. авансы по УСН нужно платить в составе единого налогового платежа (ЕНП) одной платежкой на единые реквизиты.

А чтобы налоговики правильно разнесли платеж, нужно подать уведомление об исчисленных суммах налогов и взносов, указав верные КБК по УСН.

В 2023 году действует переходный период, в течение которого разрешается заполнять отдельные платежки, которые заменяют собой уведомление. Данный формат действует только для тех налогоплательщиков, которые еще ни разу не сдавали уведомление.

Образец заполнения платежного поручения на авансовый платеж по УСН с объектом «доходы», которое заменяет собой уведомление об исчисленных суммах налогов и взносов, подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу документа:

Скачать образец в «КонсультантПлюс»

Реквизиты оплаты УСН за 3 квартал 2023 (авансовый платеж)

Рассмотрим подробнее, какие реквизиты УСН за 3 квартал 2023 г. нужно указать в платежке на перечисление авансового платежа тем, кто применяет в качестве объекта «доходы» и тем, чей налоговый объект «доходы минус расходы».

Реквизиты: уплата УСН «доходы»

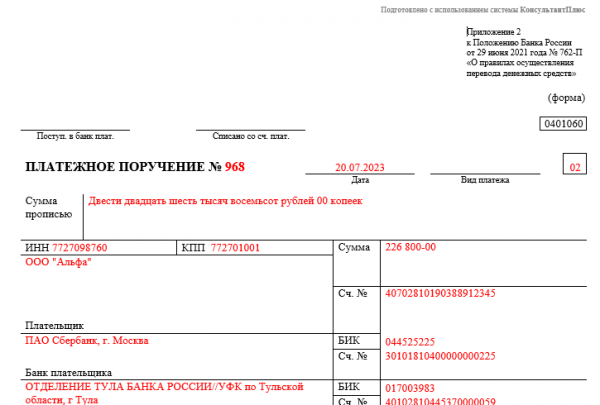

При заполнении полей платежного поручения «упрощенцы», исчисляющие налог из доходов, указывают следующие данные и реквизиты:

- Статус налогоплательщика в поле 101 – «01», если авансовый платеж перечисляется в составе ЕНП или «02», если платежка предоставляется вместо уведомления об исчисленных суммах налогов и взносов.

- В поля 61, 103, 14-17 вносят ИНН, КПП, наименование ИФНС, расчетный счет казначейства, наименование и БИК банка. Обратите внимание, что при неправильном указании наименования банка и номера счета получателя перечисленная налоговая сумма считается неуплаченной (пп. 4 п. 4 ст. 45 НК РФ).

- «Вид операции» (поле 18) обозначают кодом «01».

- «Очередность платежа» (поле 21) – «5».

- Значение в поле 22 «Код» при отсутствии требования от ИФНС – «0». Если платеж осуществляется по требованию, указывается приведенный в нем код УИН.

- Поле 104 предназначено для КБК. При УСН «доходы» реквизиты КБК при уплате единого налога или авансового платежа следующие:

- 182 1 05 01011 01 1000 110 — если платежное поручение заменяет собой уведомление;

- 182 0 10 61201 01 0000 510 — если авансовый платеж входит в состав ЕНП.

- Код ОКТМО отражается в поле 105.

- При уплате аванса за 9 месяцев 2023 г. в полях 106, 107, 108 и 109 указывается код «0».

- В «Назначении платежа» (поле 24) отражается, какой именно платеж производится, например: «Авансовый платеж за 9 месяцев 2023 г. по единому налогу при УСН, объект «доходы»», или «Единый налоговый платеж».

Реквизиты УСН «доходы минус расходы»

Для плательщиков, применяющих объект налогообложения «доходы минус расходы», заполнение полей платежки на уплату аванса будет аналогичным, за исключением следующих реквизитов:

- В поле 104 указывается КБК, предназначенный для уплаты налога (в т. ч. минимального) и авансовых платежей при УСН «доходы минус расходы»:

- 182 1 05 01021 01 1000 110 — если платежное поручение заменяет собой уведомление;

- 182 0 10 61201 01 0000 510 — если авансовый платеж входит в состав ЕНП.

- В поле 24 «Назначение платежа» указывается: «Авансовый платеж за 9 месяцев 2023 г. по единому налогу при УСН, объект «доходы, уменьшенные на величину расходов»» либо «Единый налоговый платеж»

В остальном заполнение платежки для обоих налоговых объектов совпадает.

Итоги

При оформлении платежного поручения на перечисление авансового платежа по УСН применяются общие правила, как при уплате других налогов. Особое внимание нужно уделить полям 101 и 104.

Источник: spmag.ru