РСВ за 2 квартал 2023 — новую форму и образец заполнения рассмотрим в материале далее — нужно сдать в установленные законодательством сроки. Как правильно заполнить отчет, рассмотрим в материале далее, а также приведем образец заполнения ЕРСВ за 2 квартал 2023 года.

Форма РСВ за 2 квартал 2023 года

В июле ИФНС ждет от работодателей «Расчет по страховым взносам» (РСВ). Обновленная форма применяется с начала 2023 года, поэтому большинство страхователей уже знакомы с ее структурой. Срок сдачи расчета установлен на 25.07.2023. это рабочий вторник, поэтому переносов не будет.

Если застрахованных не более 10 человек, РСВ примут как электронно, так и в бумажном варианте. Для страхователей с большей численностью допустим только электронный формат документа.

Напомним, что нужно учесть при составлении РСВ (2 квартал 2023), образец заполнения отчета будет приведен в конце статьи.

Актуальный бланк отчета закреплен в приказе ФНС от 29.09.2022 № ЕД-7-11/878@.

Приказ содержит также Порядок заполнения «Расчета по страховым взносам» с приложениями, где указаны необходимые кодировки, используемые при оформлении отчетной формы.

Как заполнить РСВ за 2 квартал 2023 г. (1 полугодие 2023 г.)

Страхователи, формируя состав Расчета за 2 квартал, в форму РСВ обязательно включают:

- титульный лист;

- раздел 1;

- подраздел 1 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии оснований. Если физлицам за 3 последних месяца не производились выплаты, достаточно сформировать всего 3 листа Расчета: титульный, раздел 1 без приложений и раздел 3.

Прежде чем представим для полугодового РСВ (2023 г.) образец заполнения, напомним основные правила его оформления.

В строке 001 «Код тарифа плательщика» подраздела 1 разд. 1 расчета по страховым взносам страхователь проставляет код используемого тарифа — выбрать необходимое обозначение нужно в Приложении 5 к Порядку заполнения (например, «01» для основного тарифа, «20» – пониженный для МСП, «22» – для IT-компаний). Число приложений 1 и 2 должно соответствовать количеству применяемых тарифов.

Коды категорий по застрахованным лицам (Раздел 3) указываются из Приложения 7 порядка (например, «НР» – работники, зарплата которых облагается по основному тарифу, «МС» – по доходам работников МСП, превышающим МРОТ, «ЭКБ» – по лицам, занятым у производителей электронной продукции).

Поскольку форма представляется за 1 полугодие 2023 г., в поле отчетного периода на титульной странице ставится шифр «31».

В разделе 1 отражаются сводные данные по начисленным взносам за отчетный период, полученные из остальных разделов отчета.

Превышение лимитов по базе

При заполнении РСВ необходимо проверять, не превышают ли начисленные облагаемые доходы отдельных работников установленные предельные лимиты базы для начисления страхвзносов. Порядок отражения данных в этом случае в РСВ поменяется.

Согласно постановлению правительства РФ от 25.11.2022 № 2143 , для страховых взносов в 2023 году предельная база составляет 1 917 000 руб.

Для подсчета страхвзносов с 2023 года действует система дифференцированных ставок:

- 30% с доходов в пределах единого лимита;

- 15,1% при его превышении.

МСП компании вправе прменять пониженные тарифы страховых взносов, опираясь на МРОТ.

РСВ за 2 квартал 2023: форма для субъектов МСП

Страхователи, являющиеся субъектами малого и среднего бизнеса (МСП), могут ежемесячно использовать пониженный тариф для выплат, превышающих в течение месяца размер федерального МРОТ (пп. 17 п. 1, п. 2.1 ст. 427 НК РФ). В 2023 году МРОТ равен 16 242 руб.

В РСВ указанные начисления обозначаются:

- кодом тарифа «01» — суммы, начисленные в пределах МРОТ, облагаемые по основному тарифу (в разделе 3 используется код категории «НР»);

- кодом «20» — суммы свыше МРОТ, облагаемые по сниженному тарифу для МСП (код категории «МС»).

Раздел 3 по работникам, получавшим доходы свыше МРОТ, также формируется отдельно по каждому коду категории застрахованного лица.

Для лиц, чьи доходы превысили предельные базы, снижение тарифа ОПС и начисления по нему отражаются в разделах с кодом «20» (письмо ФНС от 13.07.2020 № БС-4-11/11315).

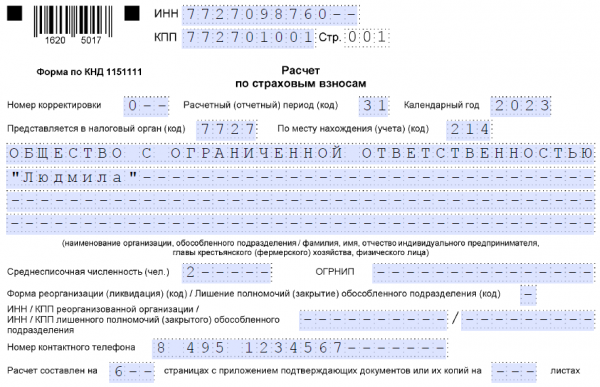

«Расчет по страховым взносам» за 2 квартал 2023: образец заполнения

Чтобы нагляднее показать, как заполнить расчет за 2 квартал 2023 г. (точнее, за полугодие) воспользуемся данными из примера.

Пример

В ООО «Людмила» работает 2 человека. Так как организация включена в реестр МСП, предприятие наряду с основным совокупным тарифом 30% применяет пониженный тариф для МСП 15%.

В 2023 г. директору Сидорову Александру Петровичу заработная плата начислялась в размере оклада, по 25 000 руб. ежемесячно, из которых в каждом месяце:

- 16 242 руб. (сумма в пределах МРОТ) облагались по основному тарифу (код «01»);

- сумма свыше МРОТ — 8 758 руб. (25 000 – 16 242), облагалась по пониженному тарифу (код «20»).

Главному бухгалтеру Нефедовой Елене Васильевне зарплата начислялась по 20 000 руб. в месяц (за исключением июня), из которых ежемесячно:

- 16 242 руб. облагалось по основному тарифу («01»);

- для суммы свыше МРОТ — 3 758 руб. (20 000 – 16 242), применялся сниженный тариф «20».

В июне Нефедова болела, за первые 3 дня болезни по листку нетрудоспособности общество выплатило ей 2500 руб. Эта сумма взносами не облагалась и была отражена в выплатах с основным тарифом. Всего в июне главному бухгалтеру было начислено 17 500 руб., из которых:

- по тарифу «01» отражено 17 500 руб., из них облагаемая сумма — 15 000 руб., необлагаемая — 2500 руб.

Таким образом, совокупная облагаемая база составила:

- по тарифу «01» по 32 484 руб. в месяц (16 242 + 16 242);

- по тарифу «20» в апреле и мае по 12 516 руб. (8 758 + 3 758), в июне — 8 758 руб.

Месяц Тариф 01 — 30% Расчет Тариф 20 — 15% Расчет апрель 9 745,20 (16 242 + 16 242) × 30% 1 877,40 (8 758 + 3 758) × 15% май 9 745,20 (16 242 + 16 242) × 30% 1 877,40 (8 758 + 3 758) × 15% июнь 9 372,60 (16 242 + 15 000) × 30% 1 313,70 8 758 × 15% Итого 28 863 5 068,50

Все данные и начисления бухгалтер занесла в «Расчет по страховым взносам», образец заполнения которого приведен ниже.

«Расчет по страховым взносам» — образец заполнения за 2 кв. 2023 г.

Образец заполнения РСВ за 2-й квартал 2023 есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно скачайте образец заполнения РСВ за 2 квартал 2023г.

")

Скачать образец заполнения ЕРСВ за 2 квартал в «КонсультантПлюс»

Итоги

Форма ЕРСВ за полугодие 2023 года сдается не позднее 25.07.2023 года. Сдавать ее нужно абсолютно всем работодателям вне зависимости от есть ли наемные сотрудники или нет.

Источник: spmag.ru