Окончание каждого квартала влечет за собой необходимость представить в уполномоченные органы отчетность. Одной из форм квартальной отчетности является РСВ. В статье мы рассмотрим, кто и в какие сроки должен представлять РСВ за 3 квартал 2023 года, а также коснемся исключительных случаев, о которых следует знать, чтобы не получить штраф от налоговой инспекции.

Кто представляет РСВ?

Организации и индивидуальные предприниматели, использующие в процессе хозяйственной деятельности труд наемных работников, обязаны обеспечить для своих сотрудников пенсионное, социальное и медицинское страхование и уплатить за них страховые взносы. В связи с этим возникает необходимость отчитываться о размере выплат в пользу работников и сумме начисленных страховых взносов.

Куда представляется РСВ?

Контроль за страховыми взносами осуществляет налоговая инспекция, в результате чего единый расчет представляется в органы налоговой инспекции по месту регистрации юридического лица или предпринимателя.

РСВ за 3-й квартал 2023 года

Сроки представления расчета по страховым взносам закреплены в ст. 431 НК РФ (п. 7). Форма носит квартальный характер и должна быть сдана не позже 25-го числа месяца, следующего за отчетным периодом.

Как и в иных формах отчетности, в случае если крайний срок представления расчета выпадает на выходной, праздничный или нерабочий день, то срок переносится на ближайшую рабочую дату.

Важно! Следует помнить, что ст. 6.1 НК РФ, в которой закреплены правила переноса сроков представления отчетности, распространяется исключительно на выходные и праздничные дни федерального уровня. Выходной день, установленный приказом местного уровня власти, не предоставляет права переноса сроков сдачи отчетности.

Таким образом, срок представления расчета за 3-й квартал 2023 года выпадает на 25 октября 2023 года.

Важно! С 2023 года в отношении РСВ произошли значимые изменения:

1. Расчет необходимо представлять на 5 дней раньше, чем в 2022 году. А именно, крайняя дата сдачи отчетности перенесена с 30-го числа отчетного месяца на 25-е число.

2. Сроки перечисления взносов продлили на 13 дней и перенести с 15-го числа месяца на 28-е.

Особые сроки представления РСВ

1. За 3-й квартал отчет по РСВ не представляют главы крестьянских и фермерских хозяйств, не имеющие наемных работников. Для них предусмотрена годовая форма расчета, которая отправляется в ИФНС в срок до 25 января года, следующего за отчетным.

2. При ликвидации организации или закрытии ИП:

- до представления промежуточного ликвидационного баланса (при ликвидации юридического лица);

- до подачи заявления о закрытии ИП и исключении из ЕГРИП.

Заполнение РСВ на 3-й квартал 2023

Начиная с января 2023 года расчет по страховым взносам КНД 1151111, сдается на новом бланке, утверждённом приложением № 1 к приказу ФНС России от 29.09.2022 N ЕД-7-11/878@.

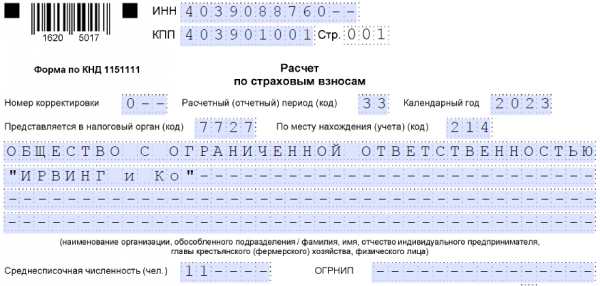

Титульный лист: стандартно заполняется справочной информацией, согласно полей. Обязательно указать наименование организации, ИНН, КПП, номер корректировки, отчетный период, данные ответственного за представление. Единственным полем на титульным листе, имеющим отношение собственно к отчетности, является строка, предназначенная для указания среднесписочной численности работников.

Раздел 1 раскрывает информацию о суммах страховых взносов, подлежащих уплате за отчетный период в разрезе КБК. Отдельно детализируются суммы страховых взносов, начисленные за последние три месяца. Важно помнить, что информацию следует заполнять нарастающим итогом, и РСВ за 3-й квартал по сути является отчетностью за 9 месяцев 2023 года.

Если в организации трудоустроены сотрудники, занятые на производстве с особыми условиями труда, по которым уплачиваются взносы по доп. тарифам, то бухгалтеру при составлении отчета следует отдельно выделить информацию по данным работникам.

Напомним, с 01.04.2020 взносы свыше МРОТ рассчитываются по пониженным тарифам для малого предпринимательства. Как применять пониженные тарифы на практике, разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите в Готовое решение.

Приложение 1 является расшифровкой, представленной в первом разделе информации в отношении пенсионного и медицинского страхования. Кроме финансовой информации, включающей размер вознаграждения, выплаченного всем сотрудникам предприятия, необходимо указать суммы, освобожденные от налогообложения, и базу, с которой производилось начисление взносов, а также сами взносы, подлежащие перечислению в бюджет.

Раздел 3 заполняется отдельно по каждому конкретному сотруднику. В расчете необходимо указать персональные данные сотрудника, ФОТ и исчисленные взносы за последние три месяца. Следует помнить, что если к сотруднику применяются доп. тарифы, то следует заполнить вторую часть раздела.

Способы представления РСВ за 3-й квартал 2023 года

1. Организации и ИП, штат которых не превышает 10 человек, по своему выбору могут представить отчет:

- на бумажном носителе лично в ИНФС по месту регистрации;

- на бумажном носителе заказным письмом с описью вложения;

- электронно, посредством ТКС, подписав квалифицированной ЭЦП.

2. Организации и ИП, в штате которых числится более 10 человек:

- только в электронном формате.

Штрафы за непредставление расчета или представление с нарушением сроков

Любой контролирующий орган имеет право применить штрафные санкции к субъекту финансово-хозяйственной деятельности в случае нарушений требований сдачи отчетности.

В случае с РСВ размер штрафа будет соответствовать 5 % от суммы взносов, подлежащих уплате по текущему расчету. При этом штраф автоматически списывается из суммы перечисленных взносов, а по самим взносам начинают начисляться пени за недоплату (в случае, если у организации нет переплаты по данным КБК). Штраф начисляется из расчета полного месяца, иными словами, если отчет представлен с нарушением срока в 1 день – штраф придется заплатить за полный месяц. Минимальная сумма штрафа составит 1 000 руб., но не превысит 30 % от размера страховых взносов, заявленных к уплате.

В крайних случаях, при просрочке подачи отчетности более чем на 10 дней, ИФНС вправе заблокировать расчетные счета организации до момента представления отчетности.

Помимо налоговых санкций, на лицо, ответственное за сдачу отчетности, может быть наложен штраф в размере 300–500 руб.

Итоги

Сегодня в публикации мы постарались самым подробным образом раскрыть все нюансы заполнения РСВ. Надеемся, статья поможет сдать вам отчет за 3-й квартал без ошибок.

Источник: spmag.ru