В 2023 году налоговое законодательство в России изменилось. Теперь нет разделения начислений на отдельные фонды. Не прошли нововведения и мимо штрафных санкций. Как правильно начислить штраф СФР и какими проводками отразить в 2024 году, разберем далее.

Виды штрафов

Социальный фонд России (СФР) может выставить штрафные санкции по следующим основаниям:

- не сданы отчеты ЕФС-1 и Персонифицированные сведения в установленный срок;

- страховые взносы перечислены не в срок;

- были обнаружены ошибки в отчете во время проверки.

Штрафные санкции могут быть наложены на организацию, должностное лицо или руководителя.

Штраф также грозит организациям с численностью более 10 человек при сдаче отчетности на бумаге.

Какие штрафы налагает СФР за нарушения, связанные с отчетностью по персонифицированному учету (в том числе за несвоевременную сдачу отчетности), подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Отражение штрафов в бухучете

Штрафы, согласно ПБУ 10/99 «Расходы организации», относятся к прочим расходам. Суммы штрафов, прописанные в требованиях или решениях о взыскании, нужно относить на дебет счета 91 «Прочие расходы».

До введения изменений в налоговое законодательства в 2023 году на счете по учету расчетов по страхованию и обеспечения 69 было 3 субсчета:

- 69.1 «Расчеты по социальному страхованию»;

- 69.2 «Расчеты по пенсионному обеспечению»;

- 69.3 «Расчеты по медицинскому страхованию».

К каждому из этих субсчетов открывался субсчет второго порядка, на котором отражалась информация по штрафам и пеням.

Начиная с 2023 года организации обязаны вести единый счет для отражения сведений по начислению и уплате налогов и взносов. Теперь этот счет называется 69 «Страховые взносы по единому тарифу». К нему открывается субсчет «Штрафы и пени». Соответственно, начисление штрафа от СФР в бухучете в 2024 году будет отражаться проводкой Дт 91.02 Кт 69.2.

При оплате штрафных санкций делается проводка в корреспонденции со счетом 51 «Расчетный счет»: Дт 68.9 (ЕНС) Кт 51. Далее делается проводка на закрытие начисленных штрафов: Дт 69.2 Кт 68.9.

Когда бухгалтеру неудобно использовать субсчет 68.9, он может ввести отдельный счет для отображения взаимодействия с бюджетом. Новый счет нужно указать в плане счетов организации и закрепить в Учетной политике. При этом нужно описать его функции и проводки с другими счетами.

Начисление штрафа в 1С:Бухгалтерия 8.3

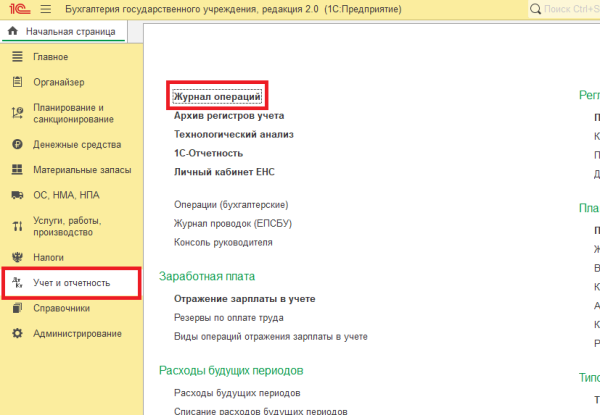

Начисление штрафа СФР проводками в 2024 году в 1С:Бухгалтерия осуществляется документом «Операция». Заполняется он в ручном режиме. Для его открытия нужно выбрать в правом разделе программы «Учет и отчетность». Откроется окно с перечнем документов, относящихся к данной группе. В нем нужно выбрать документ «Операции (бухгалтерские)».

В открывшемся журнале нужно нажать на кнопку «Создать», расположенную с левой стороны вверху. Откроется новый документ «Операция».

Важно в нем убрать галочку «Использовать типовые операции». Это нужно для корректного сохранения документа. Далее нужно добавить новую операцию в документ. Делается это нажатием кнопки «Добавить».

Новый документ заполняется согласно утвержденному в организации плану счетов. Обычно для начисления штрафа используется счет 91. Его и нужно выбрать в дебетовом разделе документа и заполнить соответствующие субсчета.

Кредитовый раздел заполняется данными счета 69. Важно в субконто 2 выбрать значение «Штрафы, пени».

Создать документ «Операция» можно и находясь на начальной странице. Для этого нужно установить фильтр по типу документа. В соответствующем поле выбрать из выпадающего списка «Операция».

После завершения подготовительной работы нужно нажать на кнопку «Создать». Откроется новый документ «Операция», который нужно заполнить по принципу, описанному выше.

После заполнения документа нужно его сохранить и провести. Делается это нажатием кнопки «Записать и закрыть». Это заключительная операция по начислению штрафа СФР проводками в 1С:Бухгалтерия.

Размеры штрафов

Размеры штрафов установлены ст. 17 Федерального закона №27-ФЗ от 01.04.1996 (редакция от 25.12.2023). Суммы самых распространенных штрафов представлены в таблице.

Название штрафа | На кого накладывается | Размер |

Непредоставление информации о сотрудниках | Организация | 500 р. за каждого сотрудника |

Несоблюдение регламента сдачи отчета (сдача на бумажном носителе при численности более 10 человек) | Организация | 1000 р. |

Отсутствие информации о трудовой деятельности сотрудника | Должностное лицо | От 300 до 500 р. |

Несвоевременное предоставление раздела 2 ЕФС-1 | Организация | 5 % от начисленных взносов, но не менее 1000 р. и не более 30 % от суммы взносов на травматизм |

Должностное лицо | Предупреждение или штраф от 300 до 500 р. |

За нарушение налогового законодательства в области страхования сотрудников штрафные санкции могут быть наложены как на должностное лицо, так и на организацию. При неоднократном нарушении штраф будет назначен и страхователю, и ответственному за страховые взносы сотруднику.

ИТОГИ

- Штраф СФР начисляются проводками на счет 91 «Прочие расходы».

- С 2023 года отражение оплаты штрафов осуществляется на Единый налоговый счет.

- Проводка для начисления штрафа: Дт 91.02 Кт 69.2. Закрытие долга по штрафам проводится двумя проводками: Дт 68.9 Кт 51, Дт 69.2 Кт 68.9.

- Списание штрафа после оплаты возможно только через ЕНС.

- Организация может ввести дополнительный счет для учета расчетов с бюджетом, закрепив его в Учетной политике.

Вы — юрист или бухгалтер?

Можете разместить интересную статью под своим авторством на нашем сайте!

Укажем вас в качестве автора и добавим в пул экспертов сайта

Пишите на почту: zabota@spmag.ru

Источник: spmag.ru