С 1 июля 2022 г. ИП и организации вправе перейти на новый режим налогообложения «Автоматизированная УСН» (АУСН). Для перехода на АУСН заполняется соответствующее уведомление в личном кабинете налогоплательщика. Где и когда подается в инспекцию ФНС и как заполняется уведомление о переходе на АУСН, рассказано ниже в статье.

Где подается уведомление о переходе на АУСН

АУСН – это автоматизированная УСН с определенными преимуществами (ч. 7 п. 2 ст. 18 НК РФ). Однако перейти на этот режим налогообложения вправе только организации (ИП), состоящие на учете в налоговой, расположенной (ФЗ № 17 от 25.02.2022, далее – ФЗ № 17, Письмо Управления ФНС по МО № 16-12/080915@ от 30.11.2022) в следующих субъектах РФ:

- Москва.

- Московская область.

- Татарстан.

- Калужская область.

Срок действия эксперимента по внедрению АУСН в 4 регионах РФ – с 01.07.2022 по 31.12.2027. Причем, согласно разъяснениям с сайта ФНС РФ, переход ИП (организации) на приведенный режим налогообложения не является обязательным.

Об особенностях перехода на АУСН подробно рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Преимущества перехода на АУСН

Основные преимущества АУСН:

- Отмена налоговой отчетности – 6-НДФЛ, декларации по УСН, отчета РСВ. Причем при выплате дивидендов в ИФНС надо подавать декларацию по налогу на прибыль, а при выставлении счета-фактуры с НДС – декларацию по НДС. Две приведенные декларации также сдаются, если налогоплательщик был налоговым агентом.

- Отмена некоторых форм отчетности в фонды страхования – СЗВ-М, 4-ФСС, СЗВ-СТАЖ. При этом надо обязательно сдавать отчет СЗВ-ТД и остальные формы при заключении договоров гражданско-правового характера (ГПХ).

- Не надо оформлять книгу учета расходов и доходов.

- Освобождение от уплаты страховых взносов.

- Определение сумм доходов и расходов по данным уполномоченных банков, контрольно-кассовой техники (ККТ) и из личного кабинета (далее – ЛК) налогоплательщика-организации (ИП).

- Освобождения от обязанностей по отслеживанию сроков подачи документации и изменения ее форматов.

- Банки осуществляют часть функций налогового агента по НДФЛ (например, выплата з/п сотрудникам, расчет НДФЛ).

- ФНС РФ разработаны мобильные приложения для применения АУСН.

На АУСН сумма налога к уплате рассчитывается не самим налогоплательщиком, а инспекцией ФНС РФ.

Когда подается уведомление о переходе на АУСН

Не все компании вправе перейти на АУСН. Переход на АУСН возможен при одновременном соблюдении следующих условий (п. 2 ст. 3 ФЗ № 17):

- остаточная стоимость ОС – до 150 млн руб.;

- доход компании за год – до 60 млн руб.;

- штат организации (ИП) – до 5 чел.;

- расчетные счета открыты в Сбербанке, Альфа-Банке или иных уполномоченных банках (реестр банков приведен на сайте ausn.nalog.gov.ru);

- зарплата работникам выплачивается на банковский счет в соответствии со ст. 862 ГК РФ;

- не применяются другие спецрежимы налогообложения;

- иные условия, приведенные в п. 2 ст. 3 ФЗ № 17.

Совмещение АУСН с другими налоговыми режимами не допускается.

Порядок перехода на АУСН

Вновь зарегистрированные организации (ИП) вправе подать в инспекцию ФНС РФ уведомление на АУСН с 01.07.2022. Такое уведомление подается в налоговую на протяжении 30 дней с даты постановки на учет в инспекции ФНС РФ (п. 2 ст. 4 ФЗ № 17).

Действующие компании вправе перейти на АУСН с 01.01.2023. Уведомление о переходе на этот налоговый спецрежим необходимо направить в ИФНС до 31 декабря года, предшествующего году перехода на АУСН (п. 1 ст. 4 ФЗ № 17). Например, если ИП хочет перейти на АУСН в 2023 г., то уведомить инспекцию ФНС РФ об этом нужно до 31 декабря 2022 г.

Уведомление о переходе на АУСН подается в ИФНС через ЛК налогоплательщика (ИП или организации) на сайте ФНС РФ или через интернет-банк уполномоченного банка (например, в Альфа-Банке alfabank.ru/sme/abp/services/aysn/#Open-Account, п. 7 ст. 4 ФЗ № 17).

Подача уведомления на АУСН в налоговую

При подаче уведомления на АУСН в ИФНС необходимо:

- Войти в свой личный кабинет ИП (lkip2.nalog.ru/lk#/login) или в ЛК организации (lkul.nalog.ru).

- Выбрать блок «Моя система налогообложения».

- Нажать на «Подать заявление».

- Выбрать «УСН».

- Кликнуть на «Уведомление о переходе на УСН».

Затем нужно будет заполнить форму уведомления на АУСН, подписать его и отправить в ИФНС. Такой документ удостоверяется усиленной квалифицированной подписью ЭЦП налогоплательщика (ИП или организации).

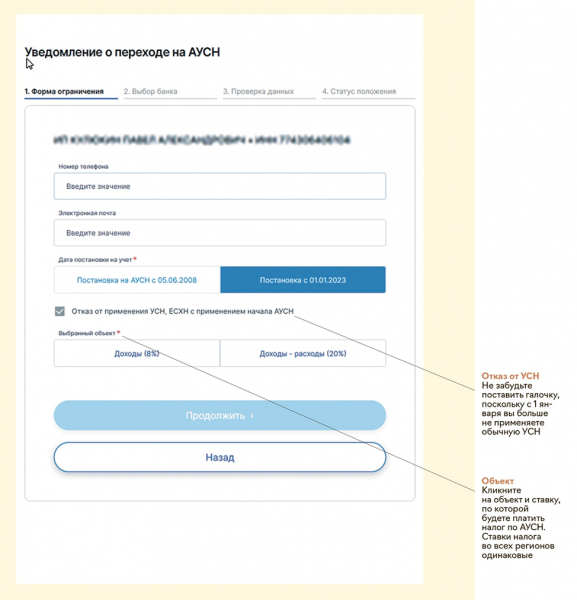

Заполнение уведомления о переходе на АУСН

Уведомление о переходе на АУСН заполняется в ЛК налогоплательщика. В нем указывается (ст. 11 ФЗ № 17):

- контактный телефон налогоплательщика (без пробелов, прочерков, в формате 89092453344);

- электронная почта ИП (организации);

- дата постановки на учет – с 01.01.2023;

- галочка отказа от УСН, ЕСХН;

- код объекта налогообложения – «доходы», облагаемого по ставке 8 %, или «доходы за вычетом расходов», облагаемого по ставке 20 % (ст. 11 ФЗ № 17).

После клика на «Продолжить» заполняются пункт «Выбор банка», «Проверка данных». После отправки уведомления можно будет посмотреть статус уведомления.

Образец формы уведомления о переходе на АУСН в мобильном приложении ФНС представлен ниже.

Источник: spmag.ru