Выплаты по договору ГПХ в 6-НДФЛ должны быть отражены в обязательном порядке. В публикации, на конкретном примере расскажем, как правильно отразить суммы исчисленного налога по договорам ГПХ в отчетности 2023 года.

Облагаются ли выплаты по договору ГПХ НДФЛ

С выплат, перечисляемых в адрес физических лиц в рамках гражданско-правового договора, следует удержать НДФЛ, поскольку, в данном случае организация выступает в роли налогового агента.

Избежать начисления налога не получиться даже в том случае, если в договоре предусмотреть, что обязанность по уплате НДФЛ возлагается на исполнителя. Подобные условия договора любым судом будут признаны ничтожными.

Удержание налога происходит при выплате дохода по договору ГПХ от источника, зарегистрированного на территории РФ. При этом, совершенно не важно, является ли исполнитель резидентом РФ или нет.

Если же, в рамках договора ГПХ, доход получен резидентом от источника, расположенного за пределами РФ, то обязанность по уплате налога в этом случае ложится на самого исполнителя.

Обязанность удерживать НДФЛ возникает при каждой выплате, в том числе и с аванса. Как само вознаграждение, так и аванс включаются в налогооблагаемую базу по НДФЛ в день фактической выплаты. Период, в который услуги будут реально выполнены при этом не учитывается. Удержать налог следует в день фактической выплаты вне зависимости от того, аванс это или окончательный расчет.

Если полученное в рамках договора ГПХ вознаграждение выражено в натуральной форме, то рассчитанный налог следует удержать с любого иного денежного вознаграждения, перечисленного в адрес данного физического лица.

Если же, в силу обстоятельств, удержать НДФЛ невозможно, то об этом необходимо уведомить контролирующие органы по месту регистрации налогового агента и исполнителя.

Когда выплаты по ГПД не облагаются НДФЛ

Не придется удерживать НДФЛ в том случае, если договор ГПХ заключен:

- с индивидуальным предпринимателем;

- частным нотариусом;

- адвокатом;

- самозанятым гражданином — плательщиком налога на профессиональный доход.

Эти категории граждан обязаны оплачивать налог с доходов самостоятельно.

Отражаются ли выплаты по договору ГПХ в 6-НФДЛ

Все облагаемые доходы работников подлежат отражению в налоговом расчете 6-НДФЛ вне зависимости от того, получены ли они в рамках трудового договора или же в рамках договора ГПХ.

Как отразить выплату по ГПД в 6-НДФЛ

НДФЛ, удержанный в рамках ГПХ подлежит отражению в разделе 1 налогового расчета 6-НДФЛ в периоде, на который приходится срок перечисления налога в бюджет.

Вознаграждения и авансы, выплаченные по договорам ГПХ следует включить в раздел 2 в периоде, на который приходится фактическая выплата, при этом, дата подписания акта выполненных работ значения не имеет.

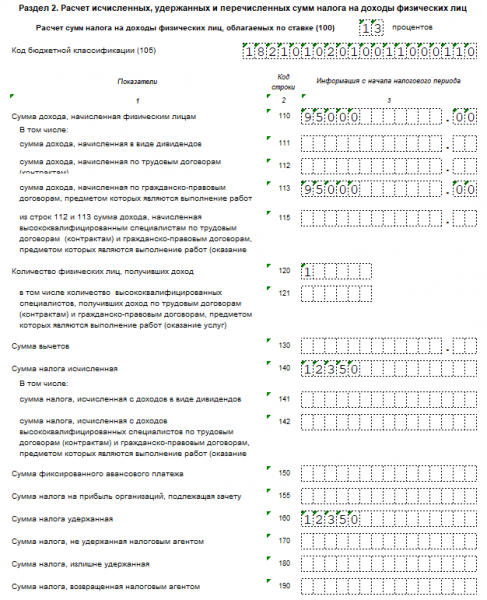

Раздел 2 следует заполнять, придерживаясь следующего алгоритма:

- в поле 110— сумму выплаченного дохода по договору ГПХ;

- поле 113— сумму выплаченного дохода по договорам, предметом которых является выполнение работ, оказание услуг. Выплаты по договору аренды с физическим лицом в этом поле не отражайте;

- поле 115— доходы высококвалифицированных специалистов из поля 113;

- поле 130— предоставленные профессиональные вычеты;

- поле 140— исчисленный НДФЛ;

- поле 142— исчисленный НДФЛ с доходов высококвалифицированных специалистов;

- поле 160— удержанный НДФЛ.

Пример заполнения 6-НДФЛ по гражданско-правовому договору

Дано: Запиркина Н.Ф. заключила договор подряда на пошив постельного белья для частного детского санатория «Гаварюша». Из условий договора следует, что в 1-ом квартале 2023 года, Запиркина Н.Ф. должна получить аванс в размере 20 тыс. руб., фактическая выплата которого пришлось на 16 января 2023 года. Окончательный расчет был произведен 27 февраля. В этот день, исполнитель получила 75 тыс. руб. В день перечисления, с обеих сумм был удержан НДФЛ.

Раздел 2 налогового расчета 6-НДФЛ выглядит следующим образом:

Раздел 1 формы 6-НДФЛ при этом следует заполнить следующим образом:

Новым законодательством предусмотрены следующие сроки перечисления налогов в 1-ом квартале 2023 года:

- 28 января. С учетом переноса с выходного дня, в 2023 году приходится на 30 января. В эту дату необходимо перечислить налог, удержанный с 1 по 22 января;

- 28 февраля. Предназначен для перечисления налога, удержанного в период с 23 января по 22 февраля;

- 28 марта. До этой даты следует уплатить налог, начисленный в период с 23 февраля по 22 марта.

Рекомендуем подборку примеров заполнения 6-НДФЛ в 2023 году от «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Отражение предоплаты по договору ГПХ в 6-НФДЛ

Начиная с 2023 года, понятие «аванс» как таковое осталось в прошлом. Теперь, аванс приравнен к заработной плате и подлежит отражению в 6-НДФЛ в периоде выплаты в том же порядке, что и окончательный расчет.

Последние три года в нашем стане наблюдается устойчивая тенденция к увеличению количества граждан, работающих удаленно. Нередко, в данных случаях, между работником и работодателем заключается договор ГПХ. Именно поэтому, вопрос отражения доходов и сумм налогов по таким работникам в налоговой отчетности достаточно актуален. В публикации мы постарались максимально подробно описать алгоритм действия бухгалтера при составлении расчета 6-НДФЛ, по сотрудникам, работающим в рамках договора ГПХ.

Источник: spmag.ru