Заполнение декларации УСН доходы за 2022 год осуществляется нарастающим итогом. Как правильно заполнить декларацию, рассмотрим в материале далее.

Последовательность заполнения декларации по УСН за 2022 год

Для отчётности за 2022 год используйте обновлённый бланк, утверждённый приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Декларация по УСН состоит из титульного листа и трех разделов. Но при УСН «доходы» заполнять нужно отдельные листы.

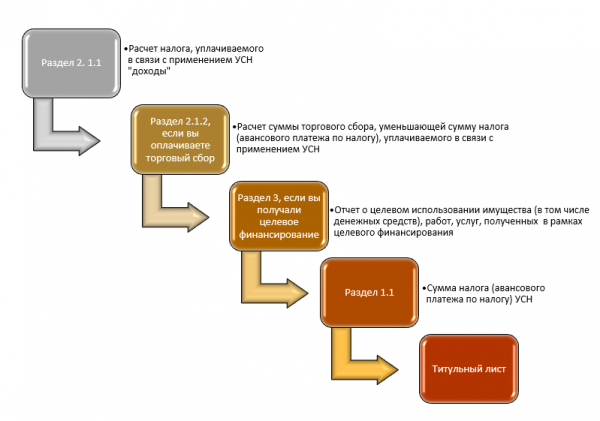

Рекомендуем заполнять декларацию в следующей последовательности:

Алгоритм заполнения декларации УСН «доходы» за 2022 год для ИП и ООО аналогичен. Отличия есть в заполнении некоторых строк. Рассмотрим пошагово, как заполнить декларацию по УСН «доходы» за 2022 год пошагово.

Заполняем раздел 2.1.1 декларации по УСН

Данный раздел заполняют только упрощенцы с объектом «доходы».

В строке 101 отобразите код признаком применения налоговой ставки:

- «1», если вы применяете одну стандартную ставку 6 %;

- «2», если ваши доходы превысили 150 млн руб., но не достигли 200 млн руб. либо численность сотрудников более 100 человек, но менее 130 и вы применяете ставку 8 %.

В строке 102 отразите признак налогоплательщика с кодом «1», если у вас есть наемные сотрудники, либо с кодом «2», если вы ИП и работаете в одиночку.

В строках 110–113 зафиксируйте суммы полученных доходов в разбивке по периодам нарастающим итогом.

Проверить правильно ли вы заполнили УСН декларацию можно в Готовом решении от «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

В строках 120–123 отобразите ставку налога в процентах, применяемую в каждом отчетном квартале.

В строке 124 зафиксируйте обоснование применения ставки по закону субъекта РФ. Напомним, руководитель региона вправе снижать ставку по УСН. Если вы применяете пониженную ставку, в данном поле нужно указать реквизиты закона. В первой части укажите значение из Приложения № 5 к Порядку заполнения декларации. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ. На каждый из реквизитов нормы закона субъекта РФ отведено четыре знако-места, заполнять их нужно слева направо. Если в реквизите меньше четырех знаков, свободные знакоместа слева от него заполните нулями. К примеру, обоснование применения ставки по пп. 15.1 п. 3 ст. 2 закона субъекта РФ отразите так:

3 | 4 | 6 | 2 | 0 | 1 | 0 | / | 0 | 0 | 0 | 2 | 0 | 0 | 0 | 3 | 1 | 5 | . | 1 |

В строках 130–133 зафиксируйте сумму исчисленных авансовых платежей и налога за отчетный год.

Сумма налога в строке 133 в общем случае рассчитывается как произведение дохода на ставку налога.

Сумма дохода должна совпадать с величиной дохода, отображённой в книге учёта доходов и расходов за год.

В строках 140–143 зафиксируйте выплаты, уменьшающие налог: сюда входят страховые взносы, больничные и т. д.

Напомним, уменьшить налог при УСН, если есть наёмные сотрудники, можно не более чем вполовину. Если вы ИП и наёмных работников у вас нет, то сумму налога вы вправе уменьшить на величину уплаченных фиксированных за год взносов вплоть до нуля.

С 2023 года, в связи с введением единого налогового платежа, изменился порядок уменьшения налога. Теперь, чтобы уменьшить сумму УСН на страховые взносы, нужно подать соответствующее заявление.

Рассмотрим порядок заполнения декларации УСН «доходы» на примере

Организация заработала за год 180 млн руб. За 1 квартал сумма дохода составила 50 млн руб. За полугодие – 120 млн руб. Доход был превышен в третьем квартале 2022 года. За 9 месяцев величина дохода составила 160 млн руб.

Налог рассчитывался следующим образом:

За 2022 год было уплачено страховых взносов на сумму 5 436 тыс. руб. Бухгалтер заполнила декларацию по УСН следующим образом:

Как заполнить раздел 2.1.2 декларации по УСН

Данный раздел включайте в отчёт только в том случае, если вы оплачиваете торговый сбор. В данном разделе необходимо отобразить расчёт суммы торгового сбора, на который можно уменьшить налог.

В строках 110–113 зафиксируйте сумму доходов от торговли.

В строках 130–133 – сумму исчисленных авансовых платежей и самого налога за год. В строках 140–143 зафиксируйте страхвзносы с относящихся к данному виду деятельности выплат, которые уменьшают налог.

В строках 150–153 зафиксируйте сумму торгового сбора, которая была уплачена поквартально в течение 2022 года.

В строках 160–163 зафиксируйте сумму сбора, на которую можно уменьшить налог.

Торговый сбор может уменьшить сумму налога до 0. Отрицательных значений быть не может.

Образец заполнения декларации по УСН с объектом «доходы» подготовили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите к материалу.

Скачать образец заполнения декларации в «КонсультантПлюс»

Как заполнить раздел 1.1 декларации по УСН с объектом «доходы»

В строке 010 зафиксируйте код ОКТМО. Если данный код состоит из восьми знаков, отразите их в первых восьми ячейках знакомест, а в оставшихся поставьте прочерк.

Если в течение года вы не меняли налоговую инспекцию, то в строках 030, 060 и 090 проставьте прочерк. Если же местонахождение поменялось, укажите код по ОКТМО, по которому вы должны уплатить налог.

В строках 020, 040, 070 и 100 зафиксируйте сумму налога и авансовых платежей к уплате за соответствующий период.

Строку 101 заполняют только индивидуальные предприниматели, оплатившие налог в связи с применением ПСН. Напомним, если предприниматель утратил право на применение ПСН и в течение года перешёл на УСН, то сумму уплаченного на ПСН налога можно зачесть в счёт уплаты УСН.

Как заполнить титульный лист декларации

Титульник декларации по УСН заполняется стандартными данными:

- ИНН организации или ИП в соответствии с уставными документами.

- КПП заполняют только юрлица.

- В поле «номер корректировки» зафиксируйте «0», если подаёте первичную декларацию. Если это уточненка, поставьте номер корректировки от 1 и выше

- В поле «налоговый период» укажите код 34. Если вы реорганизуетесь или ликвидируетесь, код «50». Если переходите на другой налоговый режим и сдаете декларацию за последний налоговый период использования УСН, отразите код «95».

- В поле «отчетный период» зафиксируйте показатель 2022.

- В поле «представляется в налоговый орган» приведите четырёхзначный код налоговой инспекции, в которую вы подаете декларацию.

- В поле «по месту нахождения учёта» укажите код «210», а в случае реорганизации – код «215».

- В поле «налогоплательщик» зафиксируйте большими печатными буквами полное наименование вашей компании.

- В поле «форма реорганизации» проставьте в общем случае прочерк либо код «0». Если вы ликвидируетесь, код «1», «2», «3», «5» или «6», если произошла реорганизация и декларация подаётся за последний налоговый период.

- «ИНН КПП реорганизованной организации» – поставьте прочерк либо данные, которые были присвоены фирме до реорганизации по месту её нахождения.

Далее зафиксируйте номер контактного телефона, количество листов декларации и прилагаемых документов, фамилию, имя, отчество лица, подписывающего декларацию, подпись и дату подписания отчёта.

Нулевая декларация по УСН «доходы»

Если в течение 2022 года вы не получали дохода, сдать отчёт всё равно нужно. В этом случае заполняйте только титульник, в разделе 1 указывайте нули.

Заполнить декларацию УСН «доходы» можно онлайн и бесплатно.

Декларация УСН доходы за 2022 год: срок сдачи

Срок представления декларации для ИП и ООО разный. Юрлица должны отчитаться не позднее 27 марта 2023 года (перенос с субботы 25.03.2023), предприниматели до 25 апреля 2023 года. Если вы не уложитесь в данные сроки, налоговики начислят штраф и заблокируют расчетные счета.

Итоги

В декларации по УСН с объектом «доходы» заполните титульный лист, разделы 1.1 и 2.1.1. Если вы платите торговый сбор, заполните раздел 2.1.2, а в случае получения целевых средств ещё и раздел 3. Если вы не осуществляли деятельность в течение 2022 года, подайте нулёвку. В противном случае налоговики вправе вас оштрафовать.

Источник: spmag.ru